Разбираме това. Международните плащания могат да бъдат сложни. Има толкова много специфична терминология при тях, а плюс това има и редица процеси, които трябва да разберете. Независимо обаче колко трудни могат да бъдат, те са неизбежни за много бизнеси. И колкото по-добре разбирате тънкостите на международните плащания, толкова по-вероятно е да можете да спестите на дружеството си време и пари.

Тук се появяваме ние. В тази статия обясняваме основните международни системи за плащания, използвани в Европа и извън нея, както и как да се използват тези системи, колко време отнемат и колко струват.

Какви са основните системи за международни плащания, използвани в Европа?

Да започнем с основното и да погледнем различните системи, които можете да използвате, за да извършите плащане: SWIFT и SEPA.

SWIFT (или още Обществото за световна междубанкова финансова телекомуникация (Society for Worldwide Interbank Financial Telecommunication) е най-старата международна система за финансови преводи в света, датираща още от 70-те години на 20 век. Тя се използва от над 11 000 институции в над 200 държави. Ако трябва да направим сравнение, почти половината (40 %) от всички международни преводи използват мрежата SWIFT.

SEPA (Единна зона за плащания в евро), от друга страна, е базирана в Европа мрежа за плащания. Напълно въведена през 2014 г., в момента SEPA се използва от 38 европейски държави, включително няколко, които не са включени в еврозоната или в Европейския съюз, като Исландия, Швейцария и Обединеното кралство.

Но как се различават тези системи, когато стане дума за извършването на международни плащания? И коя е най-добрата за Вашия бизнес? Продължете да четете, за да разберете.

Каква е разликата между SWIFT и SEPA?

Основната разлика между SWIFT и SEPA е, че първата може да се направи в различни валути, докато SEPA, от друга страна, е ограничена до банкови сметки в евро.

Например, макар че можете безпроблемно да направите плащане от германска сметка в испанска сметка чрез SEPA, Вие ще се нуждаете от SWIFT, за да направите плащане от същата германска сметка към японски бенефициер.

Освен това трансграничните плащания със SEPA обичайно са по-бързи и по-евтини от техните аналози със SWIFT. Платецът или получателят обаче може да трябва да плати такси или плащания за валутно конвертиране за плащания извън Еврозоната, както такива, които произхождат от или завършват в Обединеното кралство.

От каква информация се нуждаете, за да правите международни плащания?

Да погледнем нещата от практическата им страна. Освен информация за имената на титулярите на сметките на платеца и получателя, при международните плащания може да се изискват следните номера или кодове:

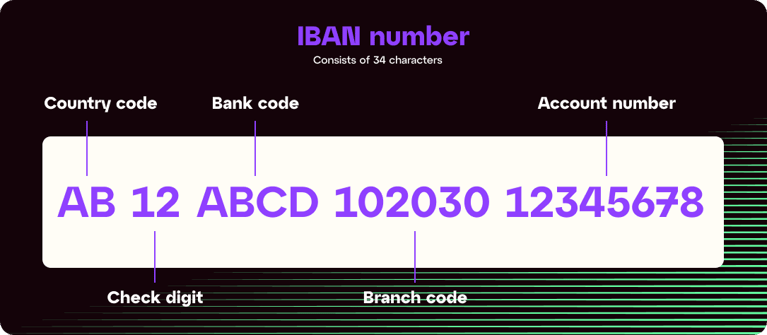

- IBAN (Международен номер на банкова сметка)

- SWIFT код или BIC (Бизнес идентификационен код).

Просто казано, IBAN се използва, за да идентифицира отделна банкова сметка. Преди въвеждането му всяка държава имаше свой собствен формат на банковите сметки. Тази система доведе до грешки и забавяния при трансгранични трансакции. IBAN системата подобрява верификацията на трансграничните плащания и намалява грешките, отхвърлените плащания, забавянията при преводи и банковите такси. (Щракнете тук, ако са Ви интересни техническите спецификации на IBAN формата на всяка участваща държава.)

Можете да проверите даден IBAN номер, докато използвате онлайн инструмент за проверка на IBAN, преди да започнете международно плащане.

Пример за IBAN номер

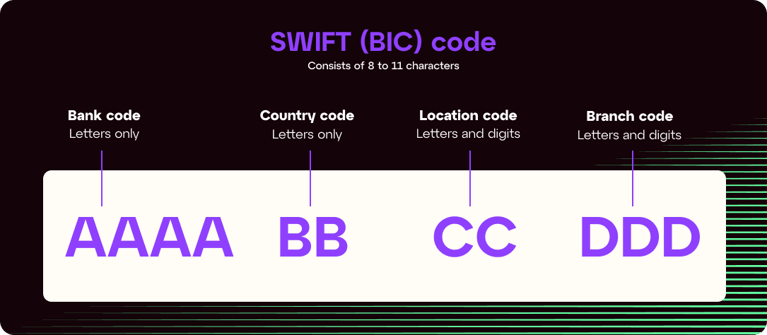

За разлика от IBAN SWIFT/BIC кодът се използва, за да се идентифицира финансовата институция, а не отделната банкова сметка. BIC кодовете съдържат 11-буквено-цифрени символа, които представляват кода на банката, мястото, държавата и клона.

На всяка финансова институция в мрежата SWIFT се присвоява уникален код: бизнес идентификационен код или BIC.

SWIFT и BIC често се използват взаимозаменяемо, но на практика SWIFT е издаващата организация, която контролира използването на BIC. Можете да прегледате пълния списък на BIC кодовете, които в момента се използват по света, като щракнете тук.

Пример за SWIFT/BIC код

Кога се използват IBAN и SWIFT/BIC кодове?

IBAN номерата първоначално са предвидени за използване за плащания в Еврозоната, но сега се изискват или препоръчват от над 70 държави по цял свят. Можете да видите списъка на държавите, изискващи IBAN номера, като щракнете тук.

SWIFT/BIC кодовете се използват за глобални плащания в цялата мрежа, включващи над 200 участващи държави. Трябва да се обърне внимание, че SWIFT кодовете не се използват от Китай, Русия, Северна Корея, Иран, Сирия, Куба и Украйна. Можете да намерите списък на държавите в SWIFT, като щракнете тук.

От 2016 г. плащанията в SEPA не изискват SWIFT/BIC код. Всички преводи в SEPA обаче изискват IBAN номер.

Колко време отнема извършването на международни плащания със SWIFT?

В повечето случаи обработването на плащанията по SWIFT отнема два до пет работни дни. Има обаче три фактора, които могат да окажат въздействие върху момента на извършване на трансграничните плащания със SWIFT. Те са следните:

- Процедурите за борба с измамите и изпирането на пари, които се провеждат, преди плащането да бъде заверено по сметката на получателя.

- Дали участва или не банка или мрежа посредник, което се случва, когато няма преки взаимоотношения между банките на платеца и банките на получателя

- Работните дни за банките, почивните дни, часовите зони и индивидуалните банкови процеси и процедури.

Наскоро SWIFT започна нова инициатива — SWIFT Global Payments Innovation (Глобална иновация в плащанията) (GPI) — чиято цел е подобряване на скоростта, прозрачността и проследимостта на международните плащания. Институциите, които се присъединяват към GPI, се съгласяват с нов набор от правила, уреждащи прозрачност на таксите, проследяване на плащанията от край до край, потвърждение на кредитирането на сметката на получателя и последователност на записването на данните. Новата технология позволява проследяване в реално време на трансгранични плащания, което прави международните плащания толкова лесни, колкото местните плащания.

Колко време отнема извършването на международни плащания със SEPA?

Най-общо казано, SEPA е най-бързата система за извършване на международни плащания в рамките на участващите държави. Има обаче няколко различни видове SEPA, с които трябва да бъдете наясно.

Типичните трансгранични плащания, които се извършват със SEPA, отнемат до един работен ден, което ги прави значително по-бързи от плащането по SWIFT. SEPA обаче предлага възможност за плащане, която е дори още по-бърза — Instant Credit (незабавно заверяване), която се обработва в рамките на няколко секунди, дори на празници и в събота и неделя. SEPA предлага и B2B директен дебит, чиято обработка отнема до три работни дни.

Колко струват международните плащания? SWIFT срещу SEPA

Таксите, свързани с международните плащания са известни със своята сложност, отчасти защото обичайно в процеса участват многобройни банки и институции. И макар таксите често да се начисляват от институцията, която инициира трансакцията, те не се покриват задължително от платеца.

Разбирането на различните възможности и разходи е жизненоважно за бизнесите, за да разбират по-добре разходите, свързани с извършването на международни B2B плащания.

Има три възможни опции за това кой да покрива таксите, свързани с международното плащане. Това са SHA, BEN и OUR.

SHA

SHA означава shared (споделени), тъй като за всяка трансакция разходите се споделят между бенефициера и наредителя на плащането. Разходите на банката наредител се поемат от страната, която изпраща средствата, докато разходите на банката посредник и бенефициера се приспадат от изпратената сума и се поемат от бенефициера. Колкото повече институции участват, толкова по-високи ще бъдат разходите. Тази система се използва за около 60 % от пазарните трансакции.

BEN

Съкратено за beneficiary (бенефициер), разходите за трансакцията за тази опция се фактурират на бенефициера на плащането, като удръжка от сумата за плащане. Тази система не е много разпространена и представлява само 10 % от пазарните трансакции.

OUR

Наредителят на плащането избира да покрие всички разходи. Това гарантира, че бенефициерът получава пълно плащане. Този модел представлява около 30 % от пазарните трансакции.

Принципно таксите за международните плащания по SWIFT са между €15 и €50. Такси за конвертиране на валута се начисляват в допълнение към тези такси, когато е приложимо, и могат да достигнат 3 % до 5 % от сумата за плащане.

Таксите за превод по SEPA са минимални, ако изобщо се начисляват и обичайно няма банкови такси, свързани с превод по SEPA. Някои банки обаче ще начислят такса, за да получат превод по SEPA. Никога няма такси за конвертиране на валути във връзка с преводи по SEPA, тъй като те се използват само между сметки в евро. Това прави преводите в SEPA най-бързият и икономичен начин за извършване на международни плащания.

Вашият доверен партньор за международни плащания

Овладявайки различните системи за вътрешни плащания, можете да спестите време и пари за Вашия бизнес, като получите предимство спрямо конкурентите си. Ако търсите партньор, който да Ви помогне в това, не търсете по-далеч от iBanFirst.

iBanFirst е надлежно регистриран и регулиран доставчик на платежни услуги (ДПУ) в Европа и Обединеното кралство. Освен това сме член на SWIFT и сертифицирани по SEPA, което означава, че можем сигурно и ефективно да подпомагаме международни и вътрешни финансови трансакции в съответствие със стандартите и регулациите в бранша.

Така че, ако сте готови да оптимизирате Вашите процеси по трансграничните плащания, свържете се с нашите експерти днес и разберете как iBanFirst може да Ви помогне да управлявате с лекота международните трансакции.