Прехвърлянето на пари през границите, независимо дали се извършва от банка или доставчик на банкови услуги, има цена. То също така изисква използването на специфична платежна система и определени данни за идентифициране на съответните банкови сметки. Заедно с името или името на фирмата на получаващата страна се изискват конкретни банкови кодове за идентифициране на правилните сметки. Въпреки че двата международно признати метода за идентифициране на банкови сметки, IBAN и SWIFT, държат монопола по света, в Русия и Китай се тестват алтернативни системи.

Как се борави с разходите при международни плащания?

Международните плащания изискват участието на няколко банки, за да бъдат обработени. Това на наредителя и на бенефициента, както и на всички банки посредници. Обработката на такива плащания генерира такси за плащане, които наредителят, като инициатор на трансакцията, може да поеме, да сподели или да фактурира на получателя. Тези три инструкции за плащане се наричат BEN, SHA, OUR. И така, какви са разликите между опциите за таксуване BEN, SHA, OUR и защо бизнесът по-специално трябва да знае за тях за своите B2B плащания?

-

- „SHA“ (съкратено от „Споделено“)

За всяка трансакция разходите се споделят между бенефициента и наредителя на плащането. Разходите на банката наредител се поемат от страната, която изпраща средствата, докато разходите на банките посредник и бенефициента се приспадат от изпратената сума и се поемат от бенефициента. Колкото повече институции участват, толкова по-високи ще бъдат разходите. Тази система се използва за около 60 % от пазарните трансакции. - „BEN“ (съкратено от „бенефициент“)

Разходите по трансакцията се фактурират на бенефициента на плащането като приспадане от сумата на плащането. Тази система не е много разпространена и представлява само 10 % от пазарните трансакции. - „OUR“ (НАШИ)

Наредителят на плащането избира да покрие всички разходи. Това гарантира, че бенефициентът получава пълно плащане. Този модел представлява около 30 % от пазарните трансакции.

- „SHA“ (съкратено от „Споделено“)

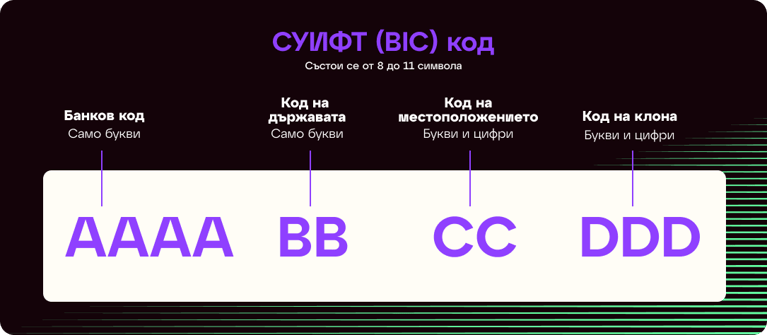

Какво е SWIFT код?

Методът SWIFT съществува от 70-те години на миналия век. Това означава Общност за глобална междубанкова финансова телекомуникация, система за съобщения, използвана от банки и финансови институции за изпращане и получаване на информация и по-специално за прехвърляне на плащания. По отношение на потребителите той представлява най-признатият метод, използван за международно прехвърляне на средства с над 10 500 финансови институции и корпорации в над 200 страни.

За навигация в мрежата SWIFT на всяка финансова институция се присвоява уникален код: бизнес идентификационен код или BIC. И двата термина често се използват взаимозаменяемо, но на практика SWIFT е издаващата организация, контролираща използването на BIC, които сами по себе си често се наричат „BIC кодове“.

Пълният официален списък на BIC, които се използват по света, дори е достъпен за справка.

Знаете ли, че?

акронимът BIC първоначално е банков идентификационен код, но през 2009 г. е актуализиран, за да включва институции. Тъй като BIC вече е широко използван и приет термин, акронимът е запазен, но „B“ сега означава „бизнес“.Как изглежда един SWIFT код?

SWIFT кодовете (или BIC) предоставят само информация за банката и са съставени, както следва:

Въпреки че някои страни като САЩ, Австралия, Сингапур и Южна Африка използват SWIFT номер, други, особено в Европа, както и някои области в Близкия изток, Северна Африка и Карибите, използват IBAN номер.

Какво е IBAN номер?

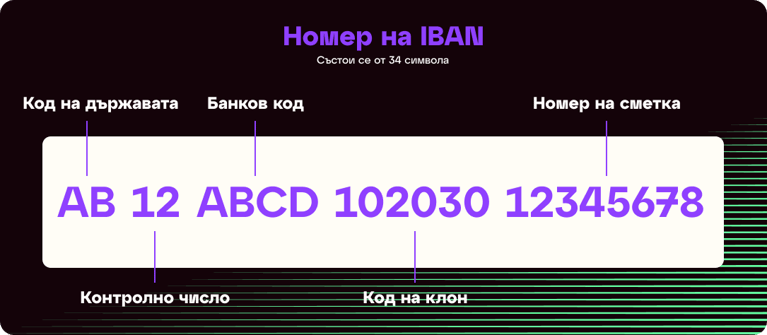

Въведен през 1997 г., IBAN или международен номер на банкова сметка е уникален идентификатор за дадена банкова сметка. Преди въвеждането му всички държави имаха свои собствени формати на банкови сметки, което доведе до грешки и забавяния при трансгранични трансакции. Към 2020 г. 79 държави използват IBAN номера, за да опростят международните плащания. Тази по-нова система беше въведена, за да се подобри проверката на трансграничните плащания и да се намалят грешките, отхвърлените плащания, забавянията на преводите, както и банковите такси. Регистърът ISO 13616 IBAN, публикуван от SWIFT, предоставя техническите спецификации на националните IBAN формати на държавите, използващи този банков стандарт.

Как изглежда един IBAN код?

Всички IBAN номера следват един и същ формат, който се състои от до 34 буквено-цифрови знака, както следва:

Форматът систематично започва с две букви, които се отнасят до държавата, в която се намира сметката, последвани от две контролни цифри, използвани за откриване на грешки. Завършва с поредица от специфични за страната буквено-цифрови знаци. Тази поредица от цифри, наречена BBAN или номер на основна банкова сметка, варира по дължина в зависимост от стандартите на държавата. Тя включва цялата съответна информация, използвана за определяне на въпросната банкова сметка. Самата тя се състои от три части: банков код, клон и номер на сметка.

Проверката на валидността на банковите данни е от решаващо значение за предотвратяване на измами с банкови преводи и за изграждане на доверие в бизнес отношенията. Един от начините да се уверите, че IBAN, който сте предоставили, е валиден, е като го въведете в Проверка на IBAN.

IBAN срещу SWIFT

И двата кода са двата международно признати метода за идентифициране на банкови сметки и дават възможност за бързи и точни международни преводи.

Основната разлика между двата метода е, че докато IBAN идентифицира конкретна банкова сметка, SWIFT кодът идентифицира банката или клона, в който е сметката. И в двата случая преводите могат да отнемат до 5 работни дни и се обработват от банки посредници, за да се предотвратят измами при преводите. За да се избегнат грешки и измами, IBAN номерата съдържат повече информация за операцията по паричния превод.

Ако обаче се намирате в Европейския съюз, може да сте попаднали на още един акроним: SEPA.

Какво е SEPA?

SEPA означава Единна зона за плащания в евро и е широко използвана форма на банков превод в рамките на Европейския съюз. Тя беше въведена за първи път през 2008 г. от европейската платежна и банкова индустрия с цел хармонизиране на безкасовите плащания в евро. Към 2020 г. 36 членове са част от SEPA:

- 27 държави — членки на ЕС

- Четирите члена на Европейската асоциация за свободна търговия

- 4 микродържави, които имат парични споразумения с ЕС

- Обединеното кралство (дори с Брексит)

SWIFT сре щу SEPA

SEPA плащанията се извършват с помощта на IBAN номера на получателя. За разлика от SWIFT плащанията, които се извършват в повечето държави по света, SEPA плащанията могат да се извършват само в евро към сметки в държавите членки. Тъй като SEPA трансферите могат да се извършват само в една валута, няма обменни курсове и комисиони за превода. Това означава, че преводите могат да се обработват бързо, за 1 до 2 дни в сравнение с до 5 дни при SWIFT. Това в крайна сметка прави SEPA особено бърз, евтин и сигурен метод на плащане между европейските страни. При SEPA плащане всички такси ще бъдат споделени автоматично.

Алтернативни глобални платежни системи

В усилията си да намалят зависимостта си от всемогъщия щатски долар Русия и Китай търсят алтернативи на системата SWIFT. Тъй като повечето от техните двустранни трансакции все още се извършват в щатски долари и се търгуват чрез системата SWIFT, двете страни могат да са обект на блокиране на техните трансакции от системата от Америка. В резултат на това Китай и Русия засилват усилията за дедоларизация и работят за излизане от финансовите системи, свързани със Съединените щати.

На изток Китай даде началото на системата за трансгранични междубанкови плащания (CIPS) през 2015 г. Въпреки че CIPS предоставя услуги за клиринг и сетълмент на трансгранични плащания и търговия в юани (RMB), той все още разчита на системата SWIFT като комуникационен канал. Засега. Но създаването на CIPS пряко допринася към усилията на Китай да напредне в интернационализацията на своята валута в опит да се откъсне от системата SWIFT.

В Русия Централната банка на Русия разработва своя собствена система, наречена Система за прехвърляне на финансови съобщения (SPFS). Държавата за първи път реши да разработи системата през 2014 г. след икономическите санкции, наложени срещу нея и по-специално заплахата на Съединените щати да изключат Русия от системата SWIFT. За Русия и нейния многомилиарден износ прекъсването на връзката със системата SWIFT може да доведе до катастрофа, прекратявайки всички международни трансакции, причинявайки значителна нестабилност на валутата и масивно изтичане на капитали. Русия води преговори за разширяване използването на своя SPFS в развиващи се държави като Турция и Иран и към днешна дата 23 чуждестранни банки в държави, между които Армения, Беларус, Германия, Казахстан и Швейцария, са се свързали към системата.

Независимо от това, тези алтернативни системи все още са на етап тестване и тяхното глобално значение е ограничено. Засега SWIFT кодовете и IBAN номерата остават основните системи за трансграничен превод на средства. Използването на неправилен номер или код може да доведе до отхвърляне и връщане на превода и потенциално да доведе до нежелани разходи. Проверка на IBAN ще ви даде подробна информация за IBAN номера, по който превеждате пари, включително дали е валиден и дали се отнася за правилната банкова сметка.