Il trasferimento di denaro attraverso le frontiere, che sia effettuato da una banca o da un fornitore di servizi bancari, ha un costo. Richiede inoltre l'utilizzo di un sistema di pagamento specifico e di alcuni dettagli per identificare i conti bancari pertinenti. Oltre al nome o alla ragione sociale del beneficiario, sono necessari codici bancari specifici per identificare i conti corretti. Mentre i due metodi riconosciuti a livello internazionale per identificare i conti bancari, l’IBAN e lo SWIFT, detengono il monopolio in tutto il mondo, in Russia e in Cina si stanno sperimentando sistemi alternativi.

Come si affrontano i costi nei pagamenti internazionali?

I pagamenti internazionali richiedono il contributo di più banche per essere elaborati. Quelli dell'ordinante e del beneficiario, nonché di eventuali banche intermediarie. L'elaborazione di tali pagamenti genera commissioni di pagamento che l’ordinante, in quanto ordinante della transazione, può assumere, condividere o fatturare al beneficiario. Queste tre istruzioni di pagamento sono denominate BEN, SHA, OUR. Quali sono quindi le differenze tra le opzioni di pagamento BEN, SHA, OUR e perché le aziende dovrebbero conoscerle in particolare per i loro pagamenti B2B?

"SHA" (acronimo di "Shared" ovvero condiviso)

Per ogni transazione, i costi sono condivisi tra il beneficiario e l’ordinante del pagamento. I costi della banca ordinante sono a carico della parte che invia i fondi, mentre i costi delle banche intermediarie e beneficiarie vengono detratti dall'importo inviato e sono a carico del beneficiario. Più istituzioni sono coinvolte, più alti saranno i costi. Questo sistema viene utilizzato per circa il 60% delle transazioni di mercato.

"BEN" (acronimo di "Beneficiario")

I costi di transazione sono fatturati al beneficiario del pagamento, come detrazione dall'importo del pagamento. Questo sistema non è molto diffuso e rappresenta solo il 10% delle transazioni di mercato.

"OUR" (acronimo di "Nostro")

L'ordinante del pagamento sceglie di coprire tutti i costi. In questo modo si garantisce che il beneficiario riceva il pagamento completo. Questo modello rappresenta circa il 30% delle transazioni di mercato.

Che cos'è un codice SWIFT?

Il metodo SWIFT esiste dagli anni Settanta. È l'acronimo di Society for Worldwide Interbank Financial Telecommunication, un sistema di messaggistica utilizzato da banche e istituzioni finanziarie per inviare e ricevere informazioni, in particolare per trasferire pagamenti. In termini di utenti, rappresenta il metodo più riconosciuto per trasferire fondi a livello internazionale, con oltre 10.500 istituzioni finanziarie e aziende in più di 200 Paesi.

Per navigare nella rete SWIFT, a ogni istituto finanziario viene assegnato un codice univoco: un Business Identifier Code, ovvero Codice identificativo dell’azienda o BIC. I due termini sono spesso usati in modo intercambiabile, ma in pratica lo SWIFT è l'organizzazione emittente che controlla l'uso dei BIC, che a loro volta sono spesso indicati come "codici BIC".

L'elenco ufficiale dei BIC completo in uso nel mondo è disponibile per la consultazione.

| Lo sapevate? L'acronimo BIC era inizialmente Bank Identifier Code, ovvero Codice identificativo della banca, ma nel 2009 la norma è stata aggiornata per includere le istituzioni. Poiché BIC era già un termine ampiamente utilizzato e accettato, l'acronimo è stato mantenuto, ma la "B" sta ora per "business". |

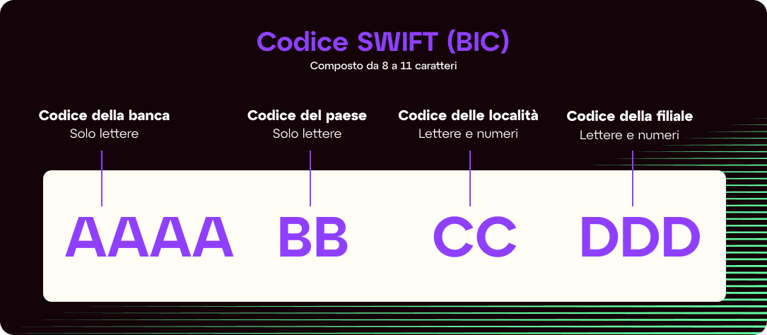

Che aspetto ha un codice SWIFT?

I codici SWIFT (o BIC) forniscono solo informazioni sulla banca e sono composti come segue:

Mentre alcuni Paesi come gli Stati Uniti, l'Australia, Singapore e il Sudafrica utilizzano un numero SWIFT, altri, soprattutto in Europa e in alcune aree del Medio Oriente, del Nord Africa e dei Caraibi, utilizzano un numero IBAN.

Che cos'è un numero IBAN?

Introdotto nel 1997, l'IBAN (International Bank Account Number) è un identificativo unico per un conto bancario. Prima della sua introduzione, tutti i Paesi avevano un proprio formato di conto bancario, con conseguenti errori e ritardi nelle transazioni transfrontaliere. Dal 2020, 79 Paesi utilizzano i numeri IBAN per semplificare i pagamenti internazionali. Questo sistema più recente è stato introdotto per migliorare la verifica dei pagamenti transfrontalieri e ridurre gli errori, i pagamenti rifiutati, i ritardi nei trasferimenti e le commissioni bancarie. Il Registro IBAN ISO 13616, pubblicato da SWIFT, fornisce le specifiche tecniche dei formati IBAN nazionali dei Paesi che utilizzano questo standard bancario.

Che aspetto ha un IBAN?

Tutti i numeri IBAN seguono lo stesso formato che comprende fino a 34 caratteri alfanumerici come segue:

Il formato inizia sistematicamente con due lettere che si riferiscono al paese in cui si trova il conto, seguite da due cifre di controllo utilizzate per il rilevamento degli errori. Termina con una serie di caratteri alfanumerici specifici per il Paese. Questa serie di cifre, chiamata BBAN o Basic Bank Account Number - Numero di conto bancario di base, ha una lunghezza variabile a seconda degli standard del Paese. Include tutte le informazioni rilevanti utilizzate per determinare il conto bancario in questione. È composto da tre parti: un codice bancario, un numero della filiale e uno del conto.

Controllare la validità dei dati bancari è fondamentale per prevenire le frodi sui bonifici e per costruire relazioni commerciali di fiducia. Un modo per assicurarsi che l'IBAN che vi è stato fornito sia valido è quello di inserirlo in un Verificatore di IBAN.

IBAN vs SWIFT

Entrambi i codici sono i due metodi riconosciuti a livello internazionale per identificare i conti bancari e consentire trasferimenti internazionali rapidi e accurati.

La differenza principale tra i due metodi è che mentre l'IBAN identifica uno specifico conto bancario, il codice SWIFT identifica la banca o la filiale in cui il conto è detenuto. In entrambi i casi, i trasferimenti possono richiedere fino a 5 giorni lavorativi e vengono elaborati da banche intermediarie per evitare frodi. Per evitare errori e frodi, i numeri IBAN contengono ulteriori informazioni sull'operazione di trasferimento di denaro.

Tuttavia, se avete sede nell'Unione Europea, potreste esservi imbattuti in un altro acronimo: SEPA.

Che cos'è la SEPA?

SEPA è l'acronimo di Single Euro Payments Area (Area Unica dei Pagamenti in Euro) ed è una forma di trasferimento bancario ampiamente utilizzata all'interno dell'Unione Europea. È stata introdotta per la prima volta nel 2008 dal settore bancario e dei pagamenti europeo con l'obiettivo di armonizzare i pagamenti in euro non in contanti. A partire dal 2020, 36 membri fanno parte della SEPA:

- 27 Stati membri dell'UE

- I 4 membri dell'Associazione europea di libero scambio

- 4 microstati che hanno accordi monetari con l'UE

- Il Regno Unito (anche con la Brexit)

SWIFT vs SEPA

I pagamenti SEPA vengono effettuati utilizzando il numero IBAN del beneficiario. A differenza dei pagamenti SWIFT, che funzionano nella maggior parte dei Paesi del mondo, i pagamenti SEPA possono essere effettuati solo in euro su conti all'interno dei Paesi membri. Poiché i bonifici SEPA possono essere effettuati solo in una valuta, non ci sono tassi di conversione e commissioni di bonifico. Questo significa che i trasferimenti possono essere elaborati rapidamente, in 1-2 giorni rispetto ai 5 giorni dello SWIFT. Questo rende il SEPA un metodo di pagamento particolarmente veloce, economico e sicuro tra i Paesi europei. Nel caso di un pagamento SEPA, gli eventuali addebiti saranno automaticamente condivisi.

Sistemi di pagamento globali alternativi

Nel tentativo di ridurre la loro dipendenza dall'onnipotente dollaro statunitense, Russia e Cina hanno cercato alternative al sistema SWIFT. Poiché la maggior parte delle transazioni bilaterali viene ancora effettuata in dollari USA e scambiata tramite il sistema SWIFT, i due Paesi sono soggetti alla capacità dell'America di bloccare le loro transazioni dal sistema. Di conseguenza, la Cina e la Russia stanno intensificando gli sforzi di dedollarizzazione e stanno lavorando per allontanarsi dai sistemi finanziari legati agli Stati Uniti.

In Oriente, la Cina ha lanciato il sistema di pagamento interbancario transfrontaliero (CIPS) nel 2015. Il CIPS fornisce servizi di compensazione e regolamento per i pagamenti e gli scambi transfrontalieri in renminbi (RMB), ma si affida ancora al sistema SWIFT come canale di comunicazione. Per ora. Ma la creazione del CIPS contribuisce direttamente agli sforzi della Cina per promuovere l'internazionalizzazione della propria valuta nel tentativo di staccarsi dal sistema SWIFT.

In Russia, la Banca Centrale Russa ha sviluppato un proprio sistema chiamato Sistema di trasferimento di messaggi finanziari (SPFS). Il Paese ha deciso di sviluppare il sistema per la prima volta nel 2014 a seguito delle sanzioni economiche imposte nei suoi confronti e in particolare della minaccia degli Stati Uniti di disconnettere la Russia dal sistema SWIFT. Per la Russia e le sue esportazioni multimiliardarie, una disconnessione dal sistema SWIFT può rappresentare un disastro, interrompendo tutte le transazioni internazionali, causando una significativa volatilità delle valute e massicci deflussi di capitale. La Russia è in trattative per espandere l'uso del suo SPFS a Paesi in via di sviluppo come la Turchia e l'Iran e ad oggi 23 banche straniere in Paesi che vanno dall'Armenia alla Bielorussia, dalla Germania al Kazakistan e alla Svizzera, si sono collegate al sistema.

Tuttavia, questi sistemi alternativi sono ancora in fase di sperimentazione e la loro rilevanza globale è limitata. Per ora, i codici SWIFT e i numeri IBAN rimangono i sistemi principali per il trasferimento di fondi oltre confine. L'utilizzo di un numero o di un codice errato potrebbe causare il rifiuto e la restituzione del bonifico, con conseguenti costi indesiderati. Un Controllo dell'IBAN vi fornirà informazioni dettagliate sul numero IBAN a cui state trasferendo denaro, per esempio se è valido e se si riferisce al conto bancario corretto.