Lo sappiamo, i pagamenti internazionali possono essere davvero complicati. La terminologia specifica relativa a questo tema è estremamente estesa, per non parlare dei diversi processi con cui è necessario familiarizzare. Per quanto possa essere una materia complessa, i trasferimenti internazionali rappresentano ormai un elemento imprescindibile per molte attività. Meglio riuscirete a comprenderete i pro e i contro dei pagamenti transfrontalieri, più sarà possibile per voi riuscire a risparmiare tempo e denaro.

Ed è qui che entriamo in gioco noi. In questo articolo, vi illustreremo i principali metodi di pagamento internazionali utilizzati in Europa e non solo, oltre a come utilizzare questi sistemi, le loro tempistiche e i relativi costi.

Quali sono i principali sistemi di pagamento internazionali utilizzati in Europa?

Iniziamo dalle basi e diamo un’occhiata ai diversi sistemi che potreste utilizzare in Europa per effettuare pagamenti: SWIFT e SEPA.

SWIFT (in italiano Società per la Telecomunicazione Finanziaria Interbancaria Mondiale) è il sistema di trasferimento finanziario internazionale più antico del mondo. Creato negli anni ’70, è utilizzato da oltre 11.000 istituzioni in 200 Paesi. Per darvi un riferimento, quasi la metà (40%) di tutti i trasferimenti internazionali utilizzano la rete SWIFT.

La SEPA (in italiano, Area Unica dei Pagamenti in Euro) è invece una rete di pagamento con base in Europa. Pienamente implementata nel 2014, SEPA è attualmente utilizzata da 38 nazioni europee, oltre a molte altre che non rientrano all’interno dell’Eurozona o dell’Unione Europea, come ad esempio l’Islanda, la Svizzera e il Regno Unito.

Ma quali sono le differenze tra questi due sistemi nell’ambito dei pagamenti internazionali? E quale tra questi è il migliore per la vostra attività? Continuate a leggere per scoprirlo.

Qual è la differenza tra SWIFT e SEPA?

La principale differenza tra SWIFT e SEPA è che il primo può essere effettuato in diverse valute, mentre i pagamenti SEPA sono limitati ai conti bancari denominati in euro.

Ad esempio, sebbene sia possibile effettuare un pagamento da un conto tedesco ad un conto spagnolo attraverso SEPA, avreste invece bisogno di utilizzare la rete SWIFT per effettuare un pagamento dallo stesso conto tedesco ad un conto giapponese.

Inoltre, i pagamenti transfrontalieri SEPA sono solitamente più veloci e meno costosi rispetto a quelli che utilizzano il canale SWIFT. Tuttavia, l’inviante o il beneficiario potrebbero dover pagare commissioni di conversione valutaria per i trasferimenti al di fuori dell’Eurozona, come quelli che hanno come Pease d’origine o di destinazione il Regno Unito.

Quali sono le informazioni di cui dovete essere in possesso per effettuare pagamenti internazionali?

Passiamo alla parte pratica. Oltre alle informazioni relative ai nomi dei conti dell’inviante e del beneficiario, i pagamenti internazionali potrebbero richiedere i seguenti numeri e codici:

- IBAN (in italiano, Numero di conto corrente internazionale):

- Codice SWIFT o BIC (in italiano, Codice identificativo d’azienda).

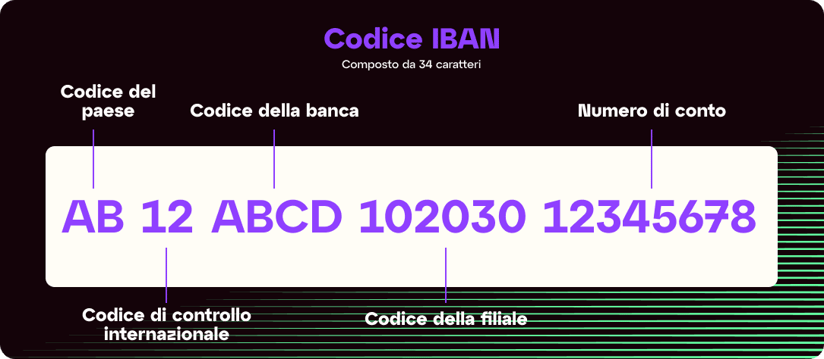

Più semplicemente, l’IBAN viene utilizzato per identificare un conto corrente personale. Prima della sua introduzione, ciascun Paese possedeva un proprio formato specifico, capace di identificare univocamente i conti correnti nazionali. Tuttavia, questi sistemi portarono ad errori e ritardi nel trasferimento internazionale dei fondi. Il sistema IBAN migliorò i metodi di verifica dei pagamenti transfrontalieri riducendo gli errori, il rifiuto delle transazioni, i ritardi dei trasferimenti e le commissioni bancarie. (Cliccate qui se siete interessati alle specifiche relative al formato IBAN di ciascuna nazione aderente).

È possibile verificare un codice IBAN utilizzando uno strumento di controllo dell’IBAN online, prima di effettuare un pagamento internazionale.

Esempio di codice IBAN

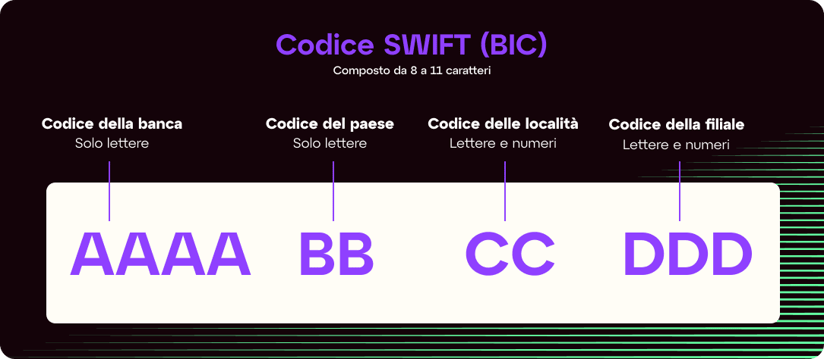

Diversamente dall’IBAN, utilizzato per identificare un conto corrente personale, il codice SWIFT/BIC viene invece impiegato per identificare un’istituzione finanziaria. I codici BIC sono composti da 11 caratteri alfanumerici che rappresentano l’identificativo della banca, del luogo, della nazione e della filiale.

A ciascun ente finanziario all’interno della rete SWIFT viene assegnato un codice unico, chiamato Business Identifier Code o BIC (in italiano, Codice di identificazione bancaria).

SWIFT e BIC sono termini spesso utilizzati in modo intercambiabile ma, nella pratica, SWIFT rappresenta l’organizzazione che controlla l’utilizzo dei BIC. Potete accedere alla lista completa dei BIC attualmente in uso nel mondo cliccando qui.

Esempio di codice SWIFT/BIC

Quando si utilizzano i codici IBAN e SWIFT/BIC?

In origine, i codici IBAN furono sviluppati per essere utilizzati per regolare i pagamenti all’interno dell’Eurozona, ma attualmente sono necessari o raccomandati da oltre 70 Paesi in tutto il mondo. È possibile consultare la lista di Paesi che impongono l’utilizzo di codici IBAN cliccando qui.

I codici SWIFT/BIC vengono utilizzati nell’ambito dei pagamenti internazionali all’interno di una rete che coinvolge oltre 200 Paesi. Più in particolare, i codici SWIFT non vengo utilizzati in Cina, Russia, Nord Corea, Iran, Siria, Cuba e Ucraina. È possibile consultare la lista dei Paesi che aderiscono al circuito SWIFT cliccando qui.

Dal 2016, l’istruzione dei pagamenti SEPA è vincolata al solo utilizzo del codice IBAN, e non più all’aggiunta del codice SWIFT/BIC.

Quali sono le tempistiche relative ai trasferimenti internazionali effettuati attraverso SWIFT?

Nella maggior parte dei casi, i pagamenti SWIFT impiegano dai due ai cinque giorni lavorativi per essere elaborati. Ci sono, tuttavia, tre fattori che possono influenzare le tempistiche di invio e ricezione dei pagamenti transfrontalieri effettuati attraverso SWIFT. Tra cui:

- L’applicazione di procedure antifrode e antiriciclaggio che avvengono prima che un pagamento sia accreditato sul conto del beneficiario.

- Il coinvolgimento (o meno) di una banca o rete intermediaria, dovuto all’assenza di relazioni dirette tra la banca dell’inviante e quella del beneficiario.

- La presenza di giorni lavorativi bancari, vacanze, fusi orari, processi e procedure bancarie individuali.

SWIFT ha recentemente lanciato una nuova iniziativa – SWIFT Global Payments Innovation (GPI) – attraverso la quale intende migliorare la velocità, la trasparenza e la tracciabilità dei pagamenti internazionali. Le istituzioni che si uniscono al progetto GPI accettano una nuova serie di regole che disciplinano la chiarezza in materia di commissioni, il monitoraggio dei pagamenti end-to-end, la conferma di accredito al conto del beneficiario e la coerenza nella raccolta dei dati. Questa nuova tecnologia consente il controllo in tempo reale dei pagamenti transfrontalieri, rendendo i trasferimenti internazionali semplici, al pari di quelli locali.

Quanto tempo impiegano i trasferimenti internazionali effettuati attraverso SEPA?

In linea generale, SEPA è il sistema più veloce per effettuare pagamenti internazionali all’interno dei Paesi che vi aderiscono. Tuttavia, ci sono diverse tipologie di trasferimenti SEPA di cui dovreste essere a conoscenza.

I normali pagamenti transfrontalieri effettuati attraverso SEPA impiegano fino ad un giorno lavorativo, rendendoli significativamente più veloci dei pagamenti SWIFT. Tuttavia, SEPA offre un’opzione di trasferimento ancora più veloce, chiamata Instant Credit Transfer o bonifico istantaneo, che permette l’elaborazione del pagamento in pochi secondi, anche durante i giorni festivi e i fine settimana. SEPA offre inoltre il servizio B2B Direct Debit, in italiano addebito diretto, che impiega un massimo di tre giorni lavorativi per essere elaborato.

Quanto costa un pagamento internazionale? SWIFT vs SEPA

Le commissioni associate ai pagamenti internazionali sono notoriamente complicate, in parte perché numerose banche e istituzioni vengono solitamente coinvolte nel processo. Mentre le commissioni vengono spesso addebitate all’istituto che effettua la transazione, esse non sono necessariamente a carico dell’inviante.

Conoscere le diverse opzioni è fondamentale per le attività al fine di comprendere meglio i costi associati ai pagamenti B2B internazionali.

Esistono tre possibili opzioni per disponibili a chi sarà chiamato a coprire le commissioni associate ai pagamenti internazionali. Esse sono note come SHA, BEN e OUR.

SHA

SHA è l’abbreviazione di shared, in italiano “condiviso”, in quanto, per ciascuna transazione, i costi vengono condivisi tra il beneficiario e colui che ha istruito del pagamento. I costi della banca emittente sono a carico dalla parte che invia i fondi, mentre i costi delle banche intermediarie e della banca beneficiaria vengono dedotti dall’importo inviato e assunti dal beneficiario. Più alto sarà il numero delle istituzioni coinvolte, più alti saranno i costi. Questo sistema viene utilizzato per almeno il 60% delle transazioni di mercato.

BEN

Abbreviazione di beneficiary, in italiano “beneficiario”. Attraverso questa opzione, i costi della transazione vengono fatturati al beneficiario del pagamento, sottoforma di detrazione dell’importo del pagamento. Questo sistema non è molto comune e rappresenta solo il 10% delle transazioni di mercato.

OUR

Il soggetto che ha inizializzato il pagamento sceglie di farsi carico di tutti i costi. Questo assicura che il beneficiario riceva l’intero importo del pagamento. Questo modello viene utilizzato per almeno il 30% delle transazioni di mercato.

In generale, le commissioni per i pagamenti internazionali SWIFT rientrano tra i 15€ e i 50€. Le commissioni di conversione valutaria vengono addebitate in aggiunta a queste commissioni, ove applicabile, e possono raggiungere dal 3% al 5% dell’importo totale.

Al contrario, Le commissioni dei bonifici SEPA sono minime, o non applicate, e solitamente non includono addebiti bancari. Tuttavia, alcune banche potrebbero addebitare una commissione per la ricezione dei fondi. È opportuno considerare che non sono presenti commissioni di conversione valutaria associate ai bonifici SEPA, in quanto questi vengono effettuati solamente tra conti denominati in euro. Questo rende i trasferimenti SEPA il modo più veloce ed economico per portare a termine un pagamento all’interno dell’Area Euro.

Il vostro partner di fiducia per i pagamenti internazionali

Migliorando la padronanza dei diversi sistemi di pagamento interni, potrete far risparmiare tempo e denaro alla vostra attività, ottenendo un vantaggio rispetto alla concorrenza. Se state cercando un partner che vi possa aiutare sul tema, allora iBanFirst è ciò che fa per voi.

iBanFirst è un fornitore di servizi di pagamento (Payment Service Provider o PSP) pienamente autorizzato e regolare in Europa e nel Regno Unito. Come membro della rete SWIFT ed in possesso della certificazione SEPA, siamo in grado di agevolare in maniera sicura ed efficiente le transazioni finanziarie internazionali e domestiche, in conformità degli standard e delle normative del settore.

Quindi, se siete pronti ad ottimizzare i vostri processi di pagamento transfrontaliero, contattate i nostri esperti e scoprite come iBanFirst può aiutarvi a gestire facilmente le transazioni internazionali.