Много МСП и предприятия със средна капитализация извършват значителни обеми трансгранични плащания. Въпреки това те често пренебрегват наличните решения за валутно валутна защита за осигуряване на своите маржове и неутрализиране на валутния риск. Разглеждаме характеристиките и предимствата на договори за динамични форуърдни плащаня при управлението на валутния риск.

Предприятията, които осъществяват дейност в международен мащаб, често се сблъскват с предизвикателства, свързани с чуждестранните валути. МСП и предприятията със средна капитализация, работещи с клиенти или доставчици в чужбина, могат да се окажат неблагоприятно засегнати от колебанията на валутния пазар. Освен ако не се управлява внимателно, въздействието върху техните маржове на продажби може да се окаже пагубно.

За да се намалят валутна защита. Очевидно стратегията, която предприятието приема, ще зависи от неговата експозиция на валутния пазар и от обема на трансграничните плащания, които извършва. Обичайните инструменти за намаляване на въздействието на негативните валутни промени включват договори за валутна защита на валута, като договори за фиксирани форуърдни плащания, договори за гъвкави форуърдни плащания и договори за динамични форуърдни плащаня.

Форуърдът позволява на предприятията да фиксират курса за покупка или продажба на валутна двойка в определен момент, между две определени дати, за определена сума. договор за гъвкаво форуърдно плащане им позволява да обменят пълната сума или част от нея по предварително определен курс на всеки етап преди плащането. Договор за динамично форуърдно плащане предлага предимствата на обикновения договор за форуърдно плащане, като същевременно дава възможност за възползване от благоприятните промени на валутния пазар. Той обаче се предлага в различни форми. И така, какви видове договори за динамични форуърдни плащаня съществуват? И какви предимства предлагат те?

Договори за динамични форуърдни плащаня с пълно участие

Подобно на всички договори за договори за динамични форуърдни плащаня, динамичните форуърди с пълно участие обезпечават маржовете на продажбите на предприятието чрез фиксиране на предварително определен обменен курс, или „защитен курс“. Това позволява на конкретното дружество да извършва бъдещи плащания в чуждестранна валута без страх от неблагоприятни колебания. „Пълно участие“ означава, че договарящата страна може да се възползва от предварително договорения лихвен процент или от по‑добър пазарен лихвен процент, след като договорът достигне падеж. Има обаче такса за учредяване.

Накратко предприятието може:

- да защити маржа си с гарантиран обменен курс;

- да се възползва от благоприятно колебание на валутния пазар на датата на сетълмент

Пример:

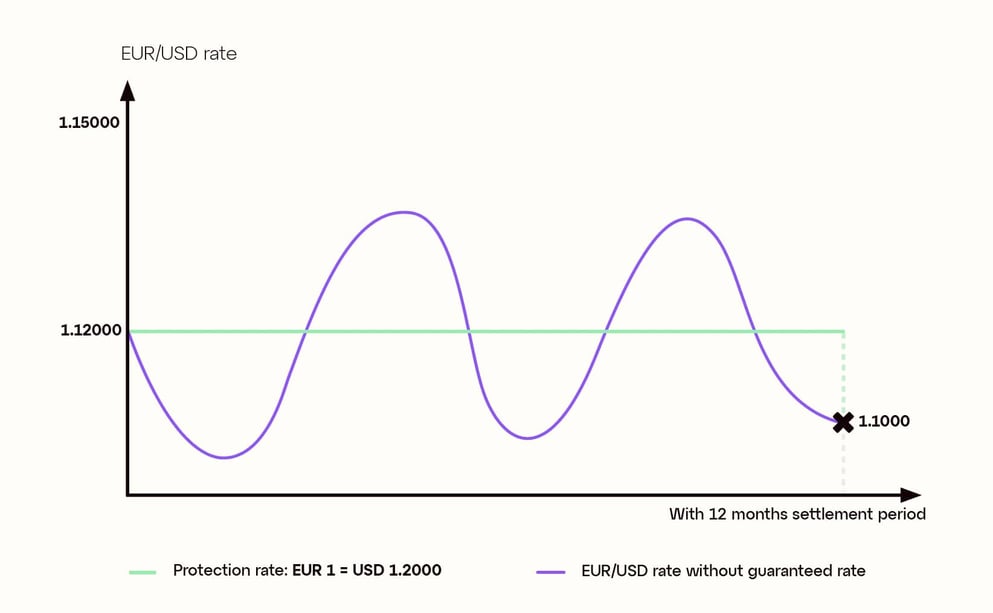

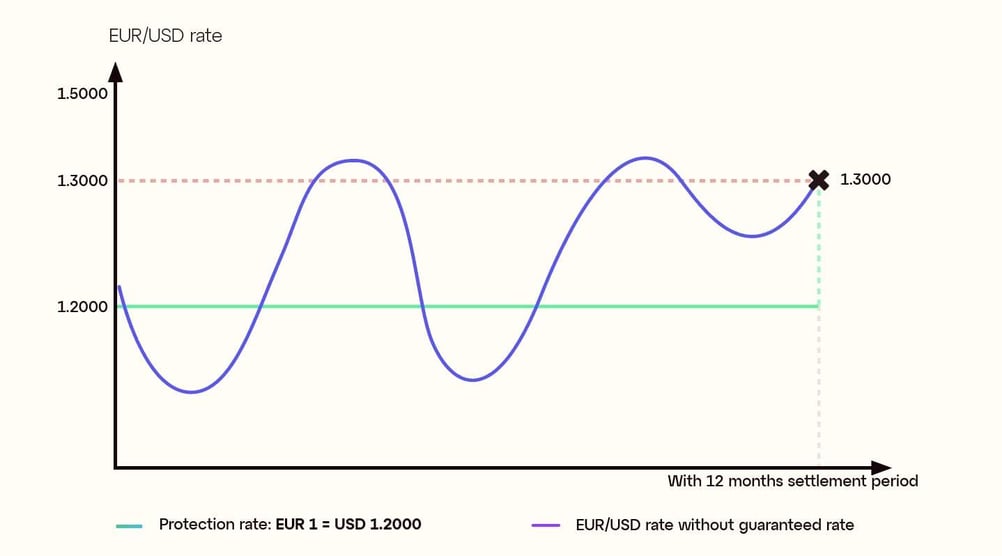

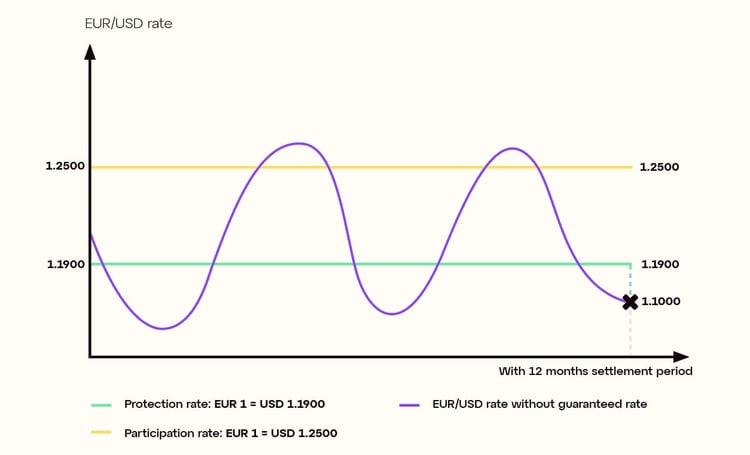

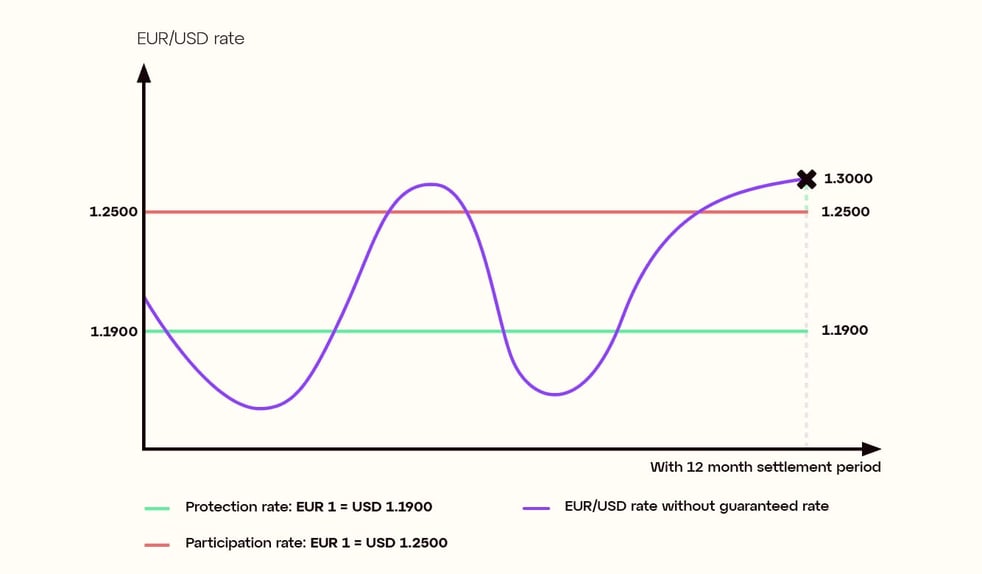

Малко европейско предприятие с наименование Sirocco прави поръчка за стоки на стойност 120 000 USD, които ще плати след 12 месеца. В момента на поръчката обменният курс (често наричан спот курс или референтен курс) е 1 EUR = 1,2000 USD.

С помощта на форуърден договор Sirocco може да гарантира днешния обменен курс и съответстващата му стойност на бъдещата фактура. Като избира договори за динамични форуърдни плащаня с пълно участие, то също така ще има възможност да купи долари на по‑благоприятен курс към датата на плащане, в зависимост от пазарните условия.

На датата на плащане има два възможни сценария:

Сценарий 1

Референтният курс на еврото към щатския долар е по-неблагоприятен от гарантирания защитен курс и възлиза на

1 EUR = 1,1000 USD. Поради това Sirocco избира гарантирания защитен курс 1 EUR = 1,2000 USD, като купува 120 000 $ за 100 000 €, за да уреди фактурата.

Сценарий 2

Референтният курс на еврото към щатския долар е по-благоприятен от гарантирания защитен курс и възлиза на 1 EUR = 1,3000 USD. Поради това Sirocco избира референтния курс 1 EUR = 1,3000 USD, като купува 120 000 $ за 92 308 €, за да уреди фактурата.

Договори за динамични форуърдни плащаня с частично участие

Подобно на динамичните форуърди с пълно участие тази възможност позволява на предприятието да се възползва от по-благоприятен пазарен курс към датата на плащане. Това обаче се отнася само за предварително определен процент от неговото бъдещо плащане. Динамичните форуърди с частично участие също целят да се обезпечат маржовете на продажбите на предприятието чрез фиксиране на гарантиран защитен курс, който предпазва от негативни промени на валутния пазар. За разлика от динамичните форуърди с пълно участие обаче при тях не изисква такса за учредяване.

Накратко предприятието може:

- да защити маржа си с гарантиран обменен курс, който е малко по-нисък от първоначалния спот курс, за част от бъдещото си плащане;

- да се възползва от благоприятно колебание на валутния пазар на датата на сетълмент за останалата част от бъдещото си плащане;

- да избегне разходите за учредяване на договори за динамични форуърдни плащаня с пълно участие.

Пример:

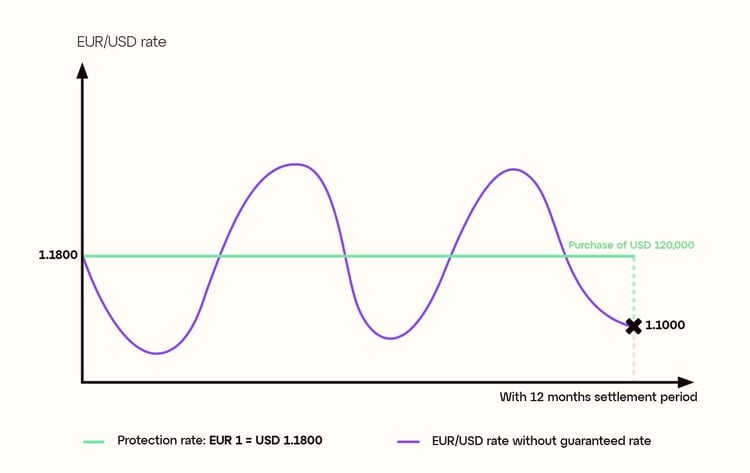

Европейско предприятие със средна капитализация с наименование Khamsin прави поръчка за стоки на стойност 120 000 USD, които ще плати след 12 месеца. В момента на поръчката обменният курс е EUR 1 = USD 1,2000.

Като учредява договори за динамични форуърдни плащаня с частично участие, Khamsin може да осигури минимален бъдещ обменен курс, или защитен курс, от 1 EUR = 1,1800 USD за част от бъдещото плащане. Предприятието също така запазва възможността за закупуване на оставащата част от своите бъдещи долари при по-добър курс, в зависимост от условията на валутния пазар на падежа.

На датата на плащане има два възможни сценария:

Сценарий 1

Референтният курс на еврото към щатския долар е по-неблагоприятен от гарантирания защитен курс и възлиза на 1 EUR = 1,1000 USD. Khamsin избира гарантирания защитен курс 1 EUR = 1,1800 USD, като купува 120 000 $ за 101 695 €, за да уреди фактурата.

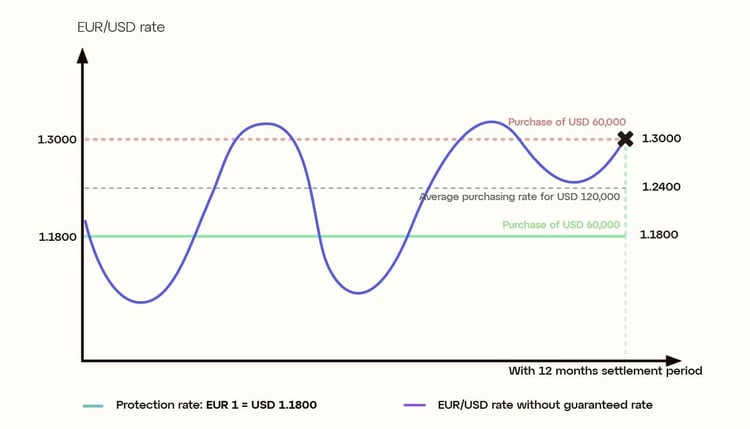

Сценарий 2

Референтният курс на еврото към щатския долар е по-благоприятен от гарантирания защитен курс и възлиза на 1 EUR = 1,3000 USD. Следователно Khamsin може да се възползва от този по-добър курс, но само за предварително определен процент от номиналната стойност при учредяването. В този случай — 50 %.В съответствие с договорените условия Khamsin прави следното:

- Купува 50 % от своите долари (USD) по по-изгодния обменен курс от 1 EUR = 1,3000 USD. Следователно 60 000 $ се купуват за 46 154 €.

- Купува останалите 50 % при гарантирания защитен курс от 1 EUR = 1,1800 USD. Следователно още 60 000 $ се купуват за 50 847 €.

Като цяло, за да уреди своята фактура със стойност 120 000 $, Khamsin е платило 97 001 €. Средният курс „купува“ за цялото конвертиране възлиза на 1 EUR = 1,2400 USD

Договори за динамични форуърдни плащаня с ограничено участие

Както при всички динамични форуърди, целта тук е да се извлече полза от по-благоприятен обменен курс, след като договорът достигне падежа. Когато става въпрос за динамични форуърди с ограничено участие, предприятието отново може да защити своите маржове на продажби чрез гарантиран защитен курс. Способността му обаче да се възползва от благоприятните колебания на валутния пазар е ограничена до ограничен обменен курс към датата на плащане. Този курс е известен като курс на участие.

Накратко предприятието може:

- да защити маржа си с гарантиран обменен курс, който е малко по-нисък от първоначалния спот курс;

- да се възползва от благоприятно колебание на валутния пазар на датата на сетълмент, но само до предварително определен обменен курс, наричан курс на участие;

- да избегне разходите за учредяване на договори за динамични форуърдни плащаня с пълно участие.

Пример:

Установено в ЕС МСП с наименование Bora прави поръчка за стоки на стойност 120 000 USD, които ще плати след 12 месеца. В момента на поръчката обменният курс е EUR 1 = USD 1,2000.

Като учредява договори за динамични форуърдни плащаня с ограничено участие, Bora може да гарантира защитен курс от 1 EUR = 1,1900 USD за своята фактура. Изборът на този вид договори за динамични форуърдни плащаня означава, че предприятието може да се възползва от благоприятни промени на валутния пазар до определен обменен курс, известен като курс на участие, но не от по‑висок от него курс. Резултатът ще зависи от условията на валутния пазар на падежа.

На датата на плащане има три възможни сценария:

Сценарий 1

Референтният курс на еврото към щатския долар е по-неблагоприятен от гарантирания защитен курс и възлиза на 1 EUR = 1,1000 USD. Поради това Bora се възползва от гарантирания защитен курс 1 EUR = 1,1900 USD, като купува 120 000 $ за 100 840 €, за да уреди фактурата.

Сценарий 2

Референтният курс на еврото към щатския долар е между защитения курс и курса на участие и възлиза на 1 EUR = 1,2200 USD. Поради това Bora се възползва от референтния курс, като купува 120 000 $ за 98 361 €, за да уреди фактурата.

Сценарий 3

Референтният курс на еврото към щатския долар е по‑висок от курса на участие и възлиза на 1 EUR = 1,3000 USD. Поради това Bora не може да се възползва от референтния курс, а вместо това се възползва от благоприятните колебания на валутния пазар само до курса на участие – 1 EUR = 1,2500 USD. Bora купува 120 000 $ за 96 000 €, за да плати фактурата си.

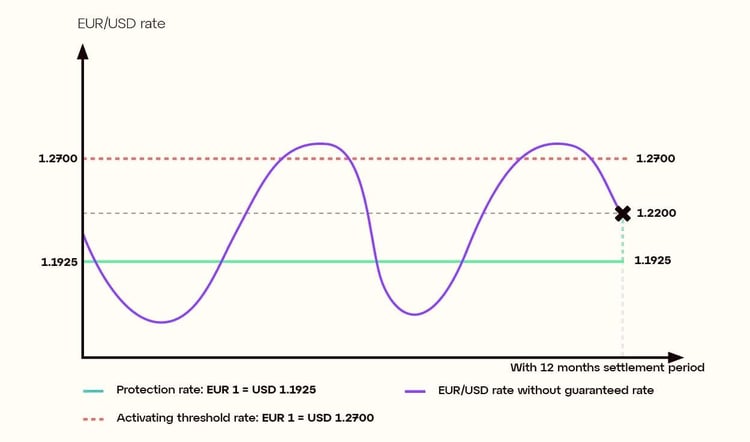

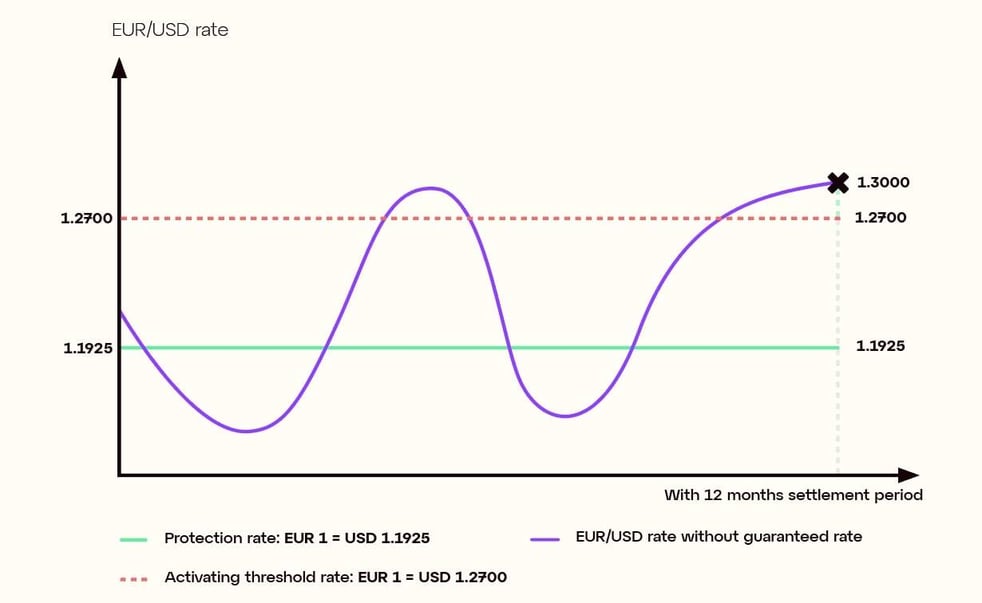

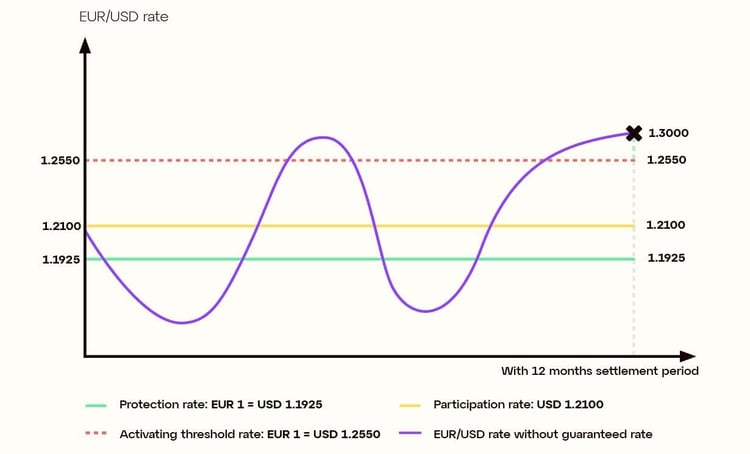

Договори за динамични форуърдни плащаняс активиращо участие

Динамичните форуърди с активиращо участие са подобни на тези с ограничено участие, но рисковете са малко по‑големи. Отново чрез учредяването на този вид договор предприятието защитава своите маржове на продажби с гарантиран защитен курс. Способността му да се възползва от благоприятните колебания на валутния пазар обаче е ограничена до ограничен обменен курс към датата на плащане, известен като курс, който служи като праг на активиране. Тук има ключово разграничение. Ако референтният курс на падежа надвишава прага на активиране, предприятието е длъжно да се възползва само от гарантирания защитен курс.

Накратко предприятието може:

- да защити маржа си с гарантиран обменен курс, който е малко по-нисък от първоначалния спот курс;

- да се възползва от благоприятно колебание на валутния пазар на датата на сетълмент, но само до предварително определен обменен курс, наричан праг на активиране;

- да избегне разходите за учредяване на договори за динамични форуърдни плащаня с пълно участие.

Пример:

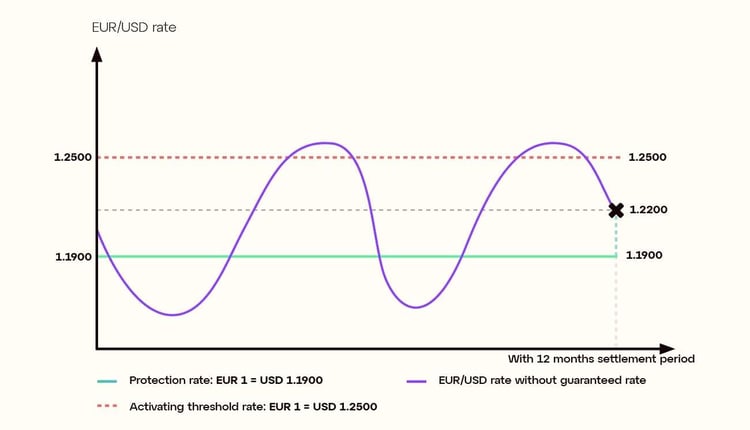

Средно европейско предприятие с наименование Mistral прави поръчка за стоки на стойност 120 000 USD, които ще плати след 12 месеца. В момента на поръчката обменният курс е EUR 1 = USD 1,2000.

Чрез договор за договори за динамични форуърдни плащаня с активиращо участие Mistral е в състояние да гарантира защитен курс 1 EUR = 1,1925 USD, за да плати своята фактура. Изборът на този вид договори за динамични форуърдни плащаня означава, че предприятието може да се възползва от благоприятни промени на валутния пазар до определен обменен курс, известен като праг на активиране. Въпреки това, ако референтният курс е надвишил прага на активиране до момента, в който договорът достигне падежа, Mistral ще се окаже задължено да приеме гарантирания защитен курс.

На датата на плащане има три възможни сценария:

Сценарий 1

Референтният курс на еврото към щатския долар е между защитения курс и прага на активиране и възлиза на 1 EUR = 1,2200 USD. Поради това Mistral се възползва от референтния курс, като купува 120 000 $ за 98 361 €, за да уреди фактурата.

Сценарий 2

The EUR/USD reference rate finds itself between the protection rate and the activating threshold, at EUR 1 = USD 1.2200. Mistral therefore avails of the reference rate, buying $120,000 for €98,361 to settle its invoice.

Сценарий 3

Референтният курс на еврото към щатския долар е по‑висок от прага на активиране и възлиза на 1 EUR = 1,3000 USD. Поради това Mistral не може да се възползва от референтния курс, а вместо това се възползва от гарантирания защитен курс – 1 EUR = 1,1925 USD. Mistral купува 120 000 $ за 100 629 €, за да плати фактурата си.

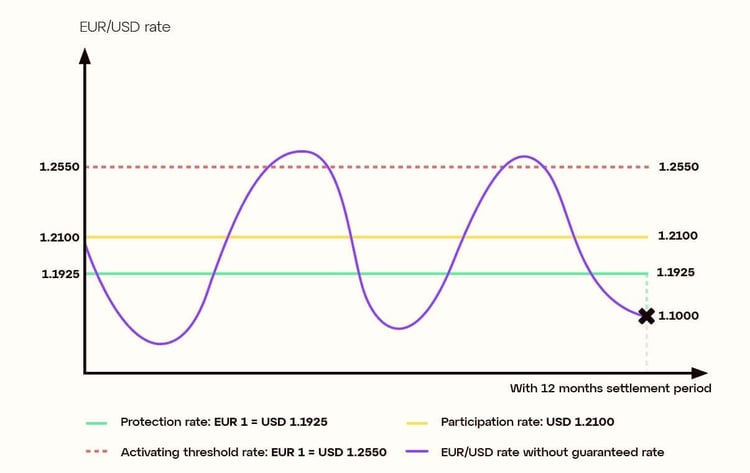

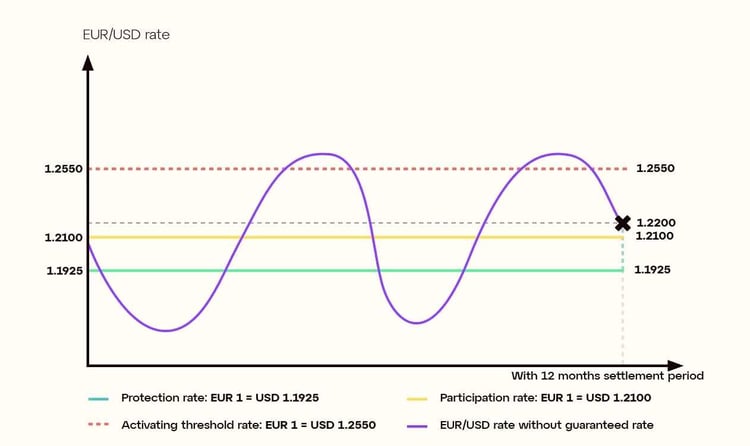

Договори за динамични форуърдни плащаня с ограничено активиращо участие

Динамичните форуърди с ограничено активиращо участие се различават леко от предишните два договора. Както при другите динамични форуърди, предприятието може да ги използва, за да защити своите маржове на продажби с гарантиран защитен курс. Способността му да се възползва от благоприятните колебания на валутния пазар е ограничена до ограничен обменен курс към датата на плащане, известен като праг на активиране. Определя се и курс на участие над гарантирания защитен курс и под прага на активиране. Въпреки че на падежа предприятието може да се възползва от референтен курс, който е до активиращия праг, то ще бъде задължено да се възползва от курса на участие, ако този праг бъде надминат.

Накратко предприятието може:

- да защити маржа си с гарантиран обменен курс, който е малко по-нисък от първоначалния спот курс;

- да се възползва от благоприятно колебание на валутния пазар на датата на сетълмент, но само до предварително определен обменен курс, наричан праг на активиране; Ако този праг бъде надвишен, то се ползва вместо това от предварително определен курс на участие;

- да избегне разходите за учредяване на договори за динамични форуърдни плащаня с пълно участие.

Пример:

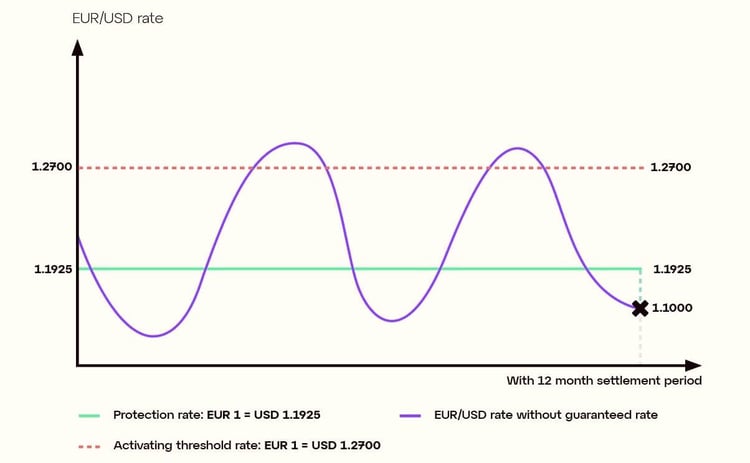

Европейско предприятие със средна капитализация с наименование Pampero прави поръчка за стоки на стойност 120 000 USD, които ще плати след 12 месеца. В момента на поръчката обменният курс е EUR 1 = USD 1,2000.

Като използва договор за договори за динамични форуърдни плащаня с ограничено активиращо участие Pampero може да се възползва от гарантиран защитен курс 1 EUR = 1,1925 USD за своята фактура. Изборът на този вариант на договори за динамични форуърдни плащаня дава възможност на предприятието да се възползва от благоприятни промени на валутния пазар до определен обменен курс, известен като праг на активиране. Въпреки това, ако референтният курс е надвишил прага на активиране до момента, в който договорът достигне падежа, Pampero ще се окаже задължено вместо него да приеме курса на участие. Този курс все пак е над защитения, като и двата курса се определят при учредяването.

На датата на плащане има три възможни сценария:

Сценарий 1

Референтният курс на еврото към щатския долар е по-неблагоприятен от гарантирания защитен курс и възлиза на 1 EUR = 1,1000 USD. Поради това Pampero се възползва от гарантирания защитен курс 1 EUR = 1,1925 USD, като купува 120 000 $ за 100 629 €, за да уреди фактурата.

Сценарий 2

Референтният курс на еврото към щатския долар е между защитения курс и прага на активиране и възлиза на 1 EUR = 1,2200 USD. Поради това Pampero се възползва от референтния курс, като купува 120 000 $ за 98 361 €, за да уреди фактурата.

Сценарий 3

Референтният курс на еврото към щатския долар е по висок от прага на активиране и възлиза на 1 EUR = 1,3000 USD. Поради това Pampero не може да се възползва от по високия курс, а вместо това се възползва само от курса на участие – 1 EUR = 1,2100 USD. Pampero купува 120 000 $ за 99 174 €, за да плати фактурата си.

Целта на договорите за Валутно форуърдно плащане е да се неутрализира валутният риск, който е основно предизвикателство за предприятията, извършващи редовни плащания в чуждестранна валута. Нестабилността на валутния пазар може да окаже отрицателно въздействие върху маржовете на продажбите, което прави форуърдите убедителна възможност за предприятия в такова положение. Динамичните форуърди елиминират риска и дават възможност на предприятията да се възползват от потенциално изгодни валутни колебания, но те се предлагат в много форми.

Динамичните форуърди с пълно участие гарантират бъдещ обменен курс, който е по-голям от или равен на спот курса, но включват такса за учредяване. При тези с частично участие не се изисква такава такса, но ползите от благоприятните валутни промени са ограничени до едва част от бъдещото плащане. Във всички динамични форуърди с ограничено, активиращо или ограничено активиращо участие се определя лимит на сумата, която договарящата страна може както да спечели, така и да загуби в резултат на нестабилност на валутния пазар, с различни нива на риск.

Форуърдният договор, който вашето предприятие ще избере, зависи от обема на вашите плащания в различни валути и от нестабилността, наблюдавана във валутните двойки, с които сте свикнали. Обаче всички МСП и предприятия със средна капитализация, извършващи трансгранични плащания, трябва да помислят за проактивна стратегия за валутно защита. Пренебрегването на валутния риск е основен пропуск за всяко предприятие, което сериозно се стреми да защити маржовете си. Силата на динамичните форуърди се крие в това, че надхвърлят обикновената защита от риск, като предлагат възможност да се овладее нестабилността на валутния пазар и да се извлече полза от нея.