Veel kleine bedrijven, middelgrote bedrijven en mid-caps verrichten aanzienlijke hoeveelheden grensoverschrijdende betalingen. Ze zijn echter vaak niet op de hoogte van de beschikbare valutarisicodekking-oplossingen om hun winstmarges veilig te stellen en valutarisico's te neutraliseren. Wij bekijken de kenmerken en voordelen van dynamische valutatermijn betalingen.

Bedrijven die internationaal actief zijn, worden vaak geconfronteerd met wisselkoersproblemen. Mkb's en mid-caps die met klanten of leveranciers in het buitenland zaken doen, kunnen te maken krijgen met de nadelige gevolgen van valutaschommelingen. Tenzij zorgvuldig beheerd, kan het effect op hun winstmarges nefast zijn.

Om het valutarisico en de marge-erosie te beperken, is het raadzaam een proactieve strategie voor valutabeheer te implementeren. Het spreekt vanzelf dat de strategie van een bedrijf afhangt van zijn blootstelling aan de valutamarkt en van de omvang van zijn grensoverschrijdende betalingen. Gangbare instrumenten om het effect van negatieve valutaschommelingen te beperken zijn valuta-afdekkingscontracten, zoals vaste valutatermijn betalingen, flexibele valutatermijn betalingen en dynamische valutatermijn betalingen.

Met een valutatermijn betaling kunnen bedrijven de aan- of verkoopkoers van een valutapaar op een bepaald tijdstip, tussen twee vastgestelde data, voor een bepaald bedrag vastleggen. Met een flexibele valutatermijn betaling kunnen zij het hele bedrag of een deel ervan tegen een vooraf vastgestelde koers inwisselen, en dit op om het even welk moment vóór de vereffening. Een dynamische valutatermijn betaling biedt de voordelen van een gewoon valutatermijn betaling, maar biedt ook de mogelijkheid om te profiteren van gunstige bewegingen op de valutamarkt. Er bestaan echter verschillende vormen. Dus, wat voor soort dynamische valutatermijn betalingen zijn er? En welke voordelen bieden ze?

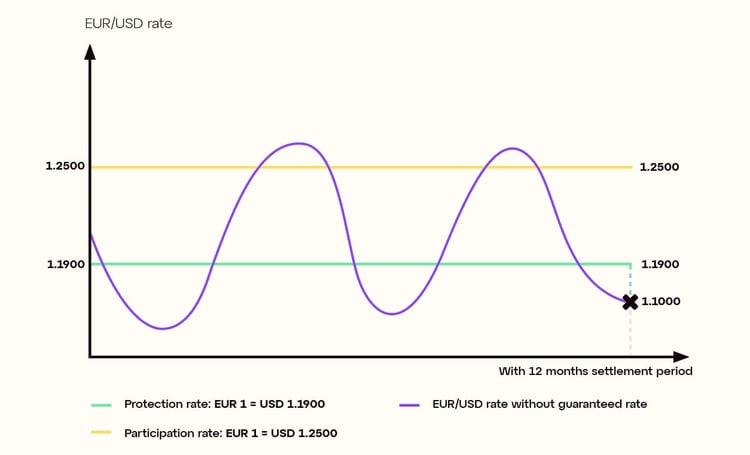

Dynamisch valutatermijn betaling met volledige deelneming

Zoals alle dynamische valutatermijn betalingen stellen dynamische valutatermijn betalingen met volledige deelneming de winstmarges van een onderneming veilig door een vooraf vastgestelde wisselkoers, of "beschermingskoers", vast te leggen. Dit stelt het bedrijf in staat een toekomstige betaling in vreemde valuta te verrichten zonder vrees voor ongunstige schommelingen. "Volledige deelneming" betekent dat de contractpartij pas na het verstrijken van de looptijd van het contract gebruik kan maken van ofwel de vooraf overeengekomen wisselkoers ofwel een betere marktwisselkoers. Er wordt echter een instapvergoeding aangerekend.

Kortom, een bedrijf kan:

- zijn marges beschermen met een gegarandeerde wisselkoers;

- profiteren van een gunstige schommeling op de valutamarkt op de vereffeningsdatum.

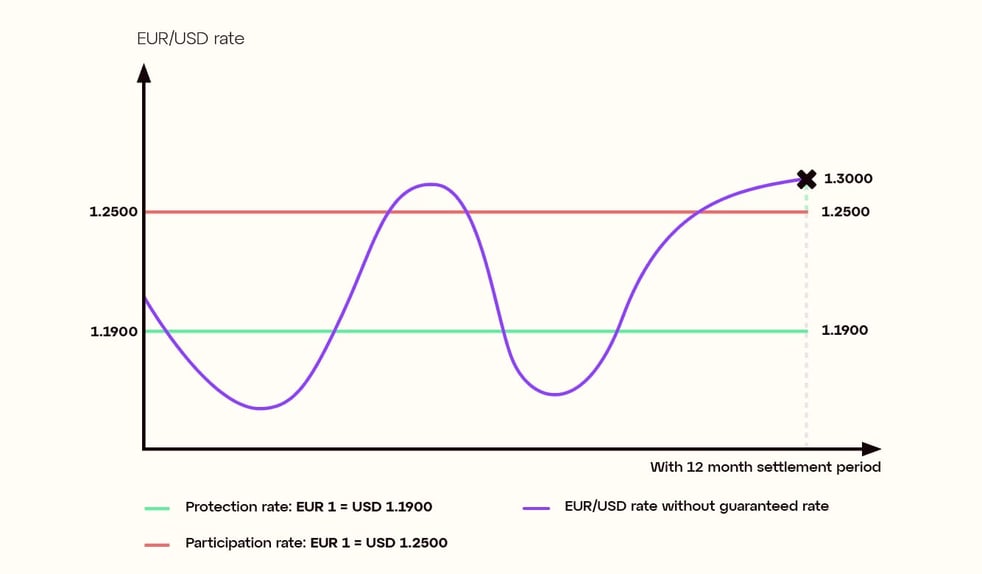

Voorbeeld:

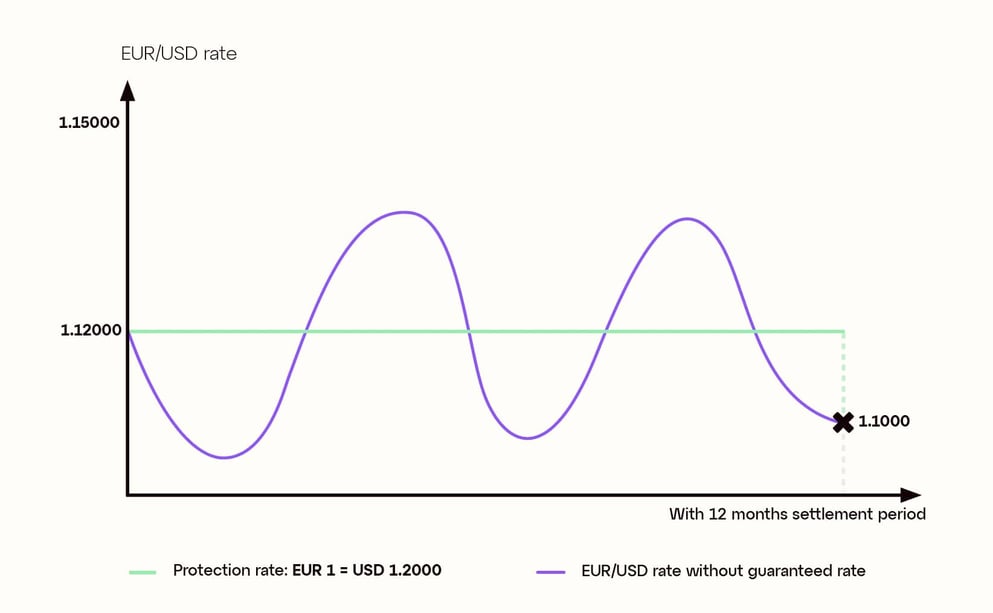

Een klein Europees bedrijf genaamd Sirocco plaatst een bestelling voor goederen ter waarde van USD 120.000, die het in 12 maanden zal betalen. Op het ogenblik van de bestelling is de wisselkoers (vaak de “contante koers” of “referentiekoers” genoemd) EUR 1 = USD 1,2000.

Met behulp van een valutatermijn betaling kan Sirocco de wisselkoers van vandaag en de tegenwaarde voor de toekomstige factuur garanderen. Door te kiezen voor een dynamische valutatermijn betaling met volledige deelneming heeft het bedrijf ook de mogelijkheid om op de vereffeningsdatum dollars te kopen tegen een gunstigere koers, afhankelijk van de marktomstandigheden.

Op de vereffeningsdatum zijn er twee mogelijke scenario's:

Scenario 1

De EUR/USD-referentiekoers is minder gunstig dan de gegarandeerde beschermingskoers, namelijk EUR 1 = USD 1,1000. Sirocco opteert dus voor de gegarandeerde beschermingskoers van EUR 1 = USD 1,2000 en koopt 120.000 dollar voor een tegenwaarde van 100.000 euro om zijn factuur te vereffenen.

Scenario 2

De EUR/USD-referentiekoers is gunstiger dan de gegarandeerde beschermingskoers, namelijk EUR 1 = USD 1,3000. Sirocco kiest dus voor de referentiekoers van EUR 1 = USD 1,3000 en koopt 120.000 dollar tegen een tegenwaarde van 92.308 euro om zijn factuur te vereffenen.

Dynamische valutatermijn betalingen met gedeeltelijke deelneming

Net als dynamische valutatermijn betalingen met volledige deelneming biedt deze optie bedrijven de mogelijkheid te profiteren van een gunstigere marktwisselkoers op de vereffeningsdatum. Dit geldt echter alleen voor een vooraf bepaald percentage van hun valutatermijn betaling. Dynamische valutatermijn betalingen met gedeeltelijke deelneming hebben ook tot doel de winstmarges van een onderneming veilig te stellen door een gegarandeerde beschermingskoers vast te leggen die bescherming biedt tegen negatieve ontwikkelingen op de valutamarkt. In tegenstelling tot dynamische valutatermijn betalingen met volledige deelneming worden hier echter geen instapkosten aangerekend.

Kortom, een bedrijf kan:

- zijn marges beschermen met een gegarandeerde wisselkoers, die iets lager ligt dan de aanvankelijke contante koers, voor een deel van zijn toekomstige betaling;

- profiteren van een gunstige schommeling op de valutamarkt op de vereffeningsdatum voor het resterende deel van zijn toekomstige betaling;

- de instapkosten vermijden van een dynamische valutatermijn betaling met volledige deelneming.

Voorbeeld:

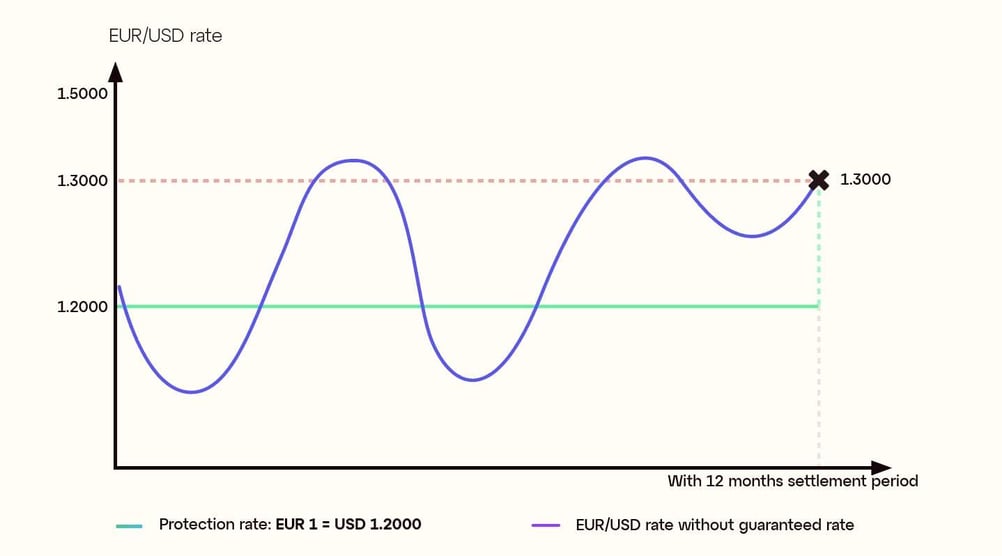

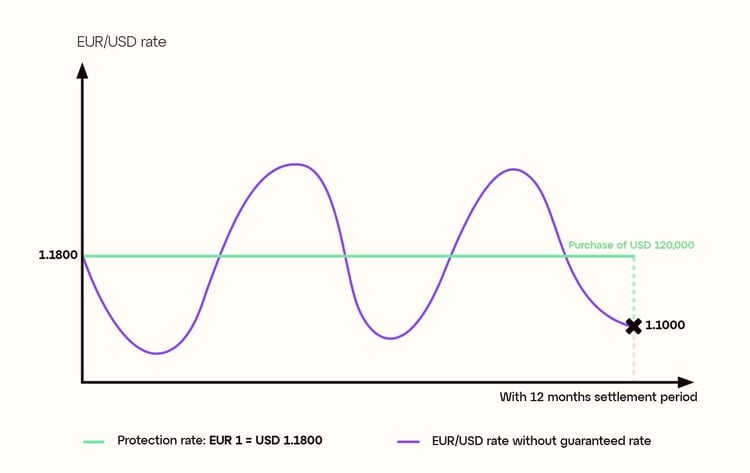

Een Europese mid-cap genaamd Khamsin plaatst een bestelling voor goederen ter waarde van USD 120.000, die het over 12 maanden zal betalen. Op het ogenblik van de bestelling is de wisselkoers EUR 1 = USD 1,2000.

Met behulp van een dynamische valutatermijn betaling met gedeeltelijke deelneming kan Khamsin voor een deel van de toekomstige betaling een minimale toekomstige wisselkoers, of beschermingskoers, van EUR 1 = USD 1,1800 vastleggen. De onderneming behoudt ook de mogelijkheid om het resterende deel van zijn toekomstige dollars tegen een betere koers te kopen, afhankelijk van de valutamarktomstandigheden op de vervaldag.

Op de vereffeningsdatum zijn er twee mogelijke scenario's:

Scenario 1

De EUR/USD-referentiekoers is minder gunstig dan de gegarandeerde beschermingskoers, namelijk EUR 1 = USD 1,1000. Khamsin opteert voor de gegarandeerde beschermingskoers van EUR 1 = USD 1,1800 en koopt 120.000 dollar voor een tegenwaarde van 101.695 euro om zijn factuur te vereffenen.

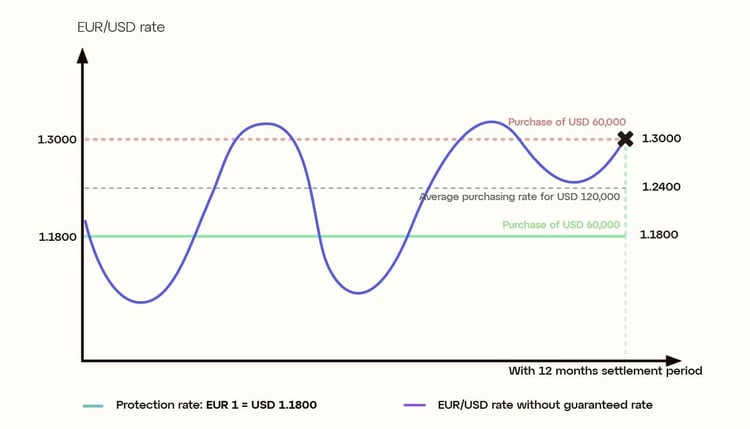

Scenario 2

De EUR/USD-referentiekoers is gunstiger dan de gegarandeerde beschermingskoers, namelijk EUR 1 = USD 1,3000. Khamsin kan dus van deze betere wisselkoers profiteren, maar slechts voor een vooraf bepaald percentage van de nominale factuurwaarde op de datum van het valutatermijn betaling. In dit geval is dit percentage 50%.

In overeenstemming met de overeengekomen voorwaarden, doet Khamsin het volgende:

- het bedrijf koopt 50% van zijn dollars (USD) tegen de gunstigere wisselkoers van EUR 1 = USD 1,3000. Het koopt dus 60.000 dollar voor een tegenwaarde van 46.154 euro.

- het koopt de resterende 50% tegen de gegarandeerde beschermingskoers van EUR 1 = USD 1,1800. Het koopt dus een extra 60.000 dollar voor een tegenwaarde van 50.847 euro.

Om zijn factuur van 120.000 dollar te vereffenen, heeft Khamsin in totaal 97.001 euro betaald. De gemiddelde aankoopkoers voor de gehele omrekening bedraagt EUR 1 = USD 1,2400.

Dynamische valutatermijn betalingen met gemaximeerde deelneming

Zoals met alle dynamische valutatermijn betalingen is ook hier het doel om te profiteren van een gunstigere wisselkoers op de vervaldatum van het contract. In het geval van dynamische valutatermijn betalingen met een gemaximeerde deelneming kan een bedrijf zijn winstmarges opnieuw veilig stellen dankzij een gegarandeerde beschermingskoers. De mogelijkheid om te profiteren van gunstige schommelingen op de valutamarkt is echter beperkt tot een gemaximeerde wisselkoers op de vereffeningsdatum. Deze staat bekend als de “deelnemingskoers”.

Kortom, een bedrijf kan:

- zijn marges beschermen met een gegarandeerde wisselkoers die iets onder de aanvankelijke contante koers ligt;

- profiteren van een gunstige schommeling op de valutamarkt op de vereffeningsdatum, maar slechts tot een vooraf bepaalde wisselkoers, de zogenaamde “deelnemingskoers”;

- de instapkosten vermijden van een dynamische valutatermijn betaling met volledige deelneming.

Voorbeeld:

Een in de EU gevestigde kleine of middelgrote onderneming, Bora genaamd, plaatst een bestelling voor goederen ter waarde van USD 120.000, die het over 12 maanden zal betalen. Op het ogenblik van de bestelling is de wisselkoers EUR 1 = USD 1,2000.

Door het opzetten van een dynamische valutatermijn betaling met gemaximeerde deelneming kan Bora een beschermingskoers van EUR 1 = USD 1,1900 voor zijn factuur garanderen. Kiezen voor dit soort dynamische valutatermijn betaling betekent dat het bedrijf kan profiteren van een gunstige ontwikkeling van de valutamarkt tot een bepaalde wisselkoers die bekend staat als de “deelnemingskoers”, maar niet daarboven. Het resultaat zal afhangen van de voorwaarden op de valutamarkt op de vervaldag.

Op de vereffeningsdatum zijn er drie mogelijke scenario's:

Scenario 1

De EUR/USD-referentiekoers is minder gunstig dan de gegarandeerde beschermingskoers, namelijk EUR 1 = USD 1,1000. Bora maakt dus gebruik van de gegarandeerde beschermingskoers van

EUR 1 = USD 1,1900 en koopt 120.000 dollar voor 100.840 euro om zijn factuur te vereffenen.

Scenario 2

De EUR/USD-referentiekoers bevindt zich tussen de beschermingskoers en de deelnemingskoers, op EUR 1 = USD 1,2200. Bora maakt dus gebruik van de referentiekoers en koopt 120.000 dollar voor 98.361 euro om zijn factuur te vereffenen.

Scenario 3

De EUR/USD-referentiekoers is hoger dan de deelnemingskoers, namelijk EUR 1 = USD 1,3000. Bora kan daarom geen gebruik maken van de referentiekoers, maar profiteert slechts van de gunstige schommeling op de valutamarkt tot de deelnemingskoers, te weten EUR 1 = USD 1,2500. Bora koopt 120.000 dollar voor 96.000 euro om zijn factuur te vereffenen.

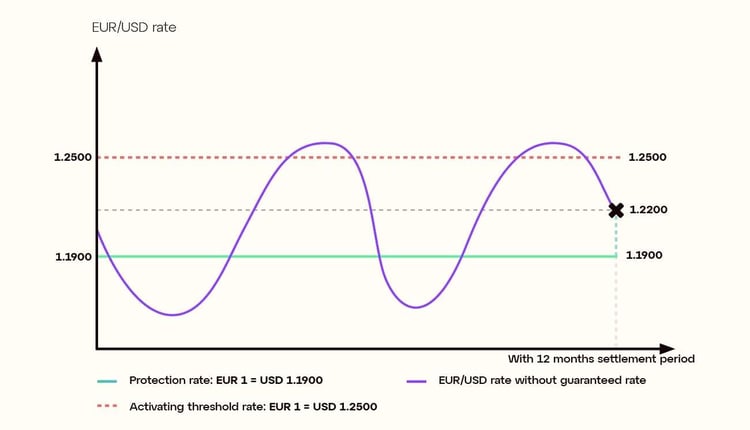

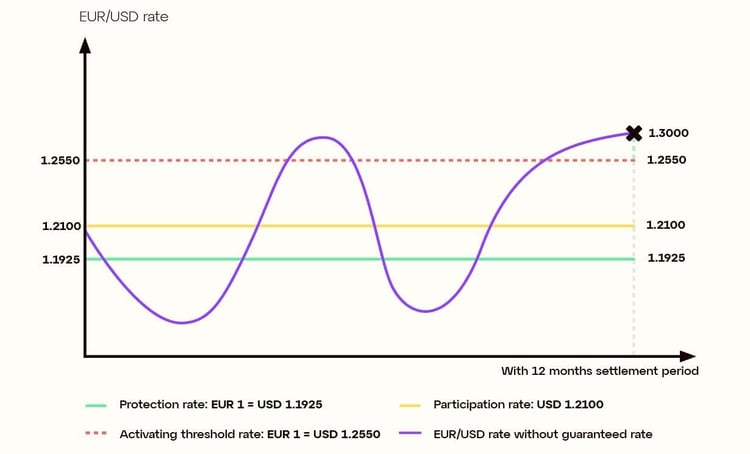

Dynamisch voorwaarts met activerende deelneming

Dynamische valutatermijn betalingen met activerende deelneming zijn vergelijkbaar met die met gemaximeerde deelneming, maar er staat iets meer op het spel. Ook in dit geval beschermt een bedrijf met dit soort contract zijn winstmarges met een gegarandeerde beschermingskoers. De mogelijkheid om te profiteren van gunstige schommelingen op de valutamarkt is echter beperkt tot een gemaximeerde wisselkoers op de vereffeningsdatum, genaamd de "activeringsdrempel”. Daar ligt het grote verschil. Als de referentiekoers op de vervaldag de activeringsdrempel overschrijdt, is het bedrijf verplicht om uitsluitend de gegarandeerde beschermingskoers te gebruiken.

Kortom, een bedrijf kan:

- zijn marges beschermen met een gegarandeerde wisselkoers die iets onder de aanvankelijke contante koers ligt;

- profiteren van een gunstige schommeling op de valutamarkt op de vereffeningsdatum, maar slechts tot een vooraf bepaalde wisselkoers die de “activeringsdrempel” wordt genoemd;

- de instapkosten vermijden van een dynamische valutatermijn betaling met volledige deelneming.

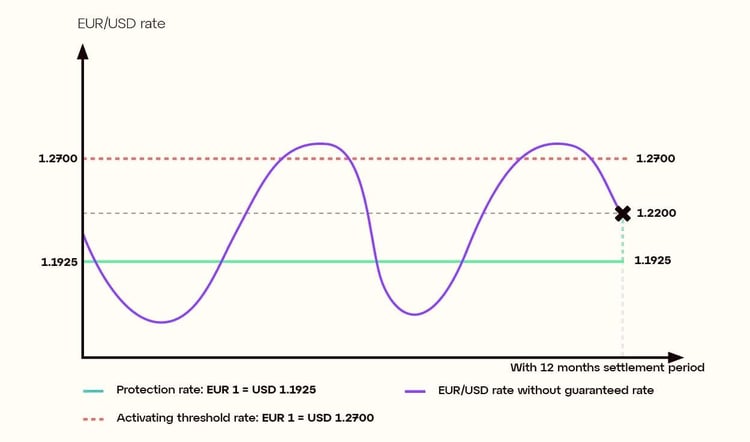

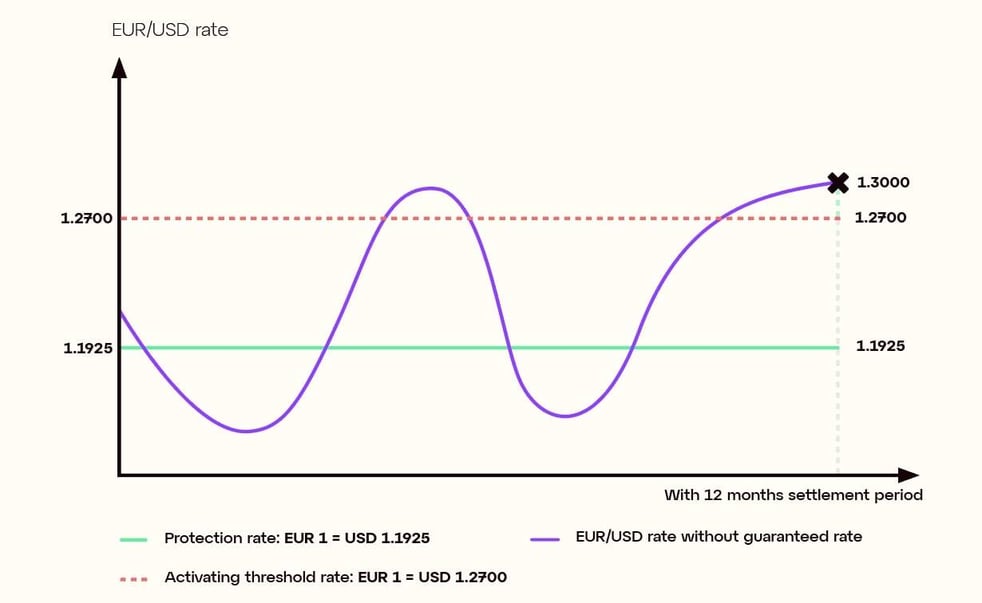

Voorbeeld:

Een middelgroot Europees bedrijf, Mistral genaamd, plaatst een bestelling voor goederen ter waarde van USD 120.000, die het in 12 maanden zal betalen. Op het ogenblik van de bestelling is de wisselkoers EUR 1 = USD 1,2000.

Door middel van een dynamische valutatermijn betaling met activerende deelneming kan Mistral een beschermingskoers van EUR 1 = USD 1,1925 garanderen om zijn factuur te betalen. Door voor dit soort dynamische valutatermijn betaling te kiezen, kan het bedrijf profiteren van een gunstige ontwikkeling van de valutamarkt tot een bepaalde wisselkoers die bekend staat als de “activeringsdrempel”. Als de referentiekoers op de vervaldag van het contract echter hoger is dan deze activeringsdrempel, is Mistral verplicht de gegarandeerde beschermingskoers te aanvaarden.

Op de vereffeningsdatum zijn er drie mogelijke scenario's:

Scenario 1

De EUR/USD-referentiekoers is minder gunstig dan de gegarandeerde beschermingskoers, namelijk EUR 1 = USD 1,1000. Mistral maakt dus gebruik van de gegarandeerde beschermingskoers van EUR 1 = USD 1,1925 en het bedrijf koopt 120.000 dollar voor 100.629 euro om zijn factuur te vereffenen.

Scenario 2

De EUR/USD-referentiekoers bevindt zich tussen de beschermingskoers en de activeringsdrempel, op EUR 1 = USD 1,2200. Mistral maakt dus gebruik van de referentiekoers en koopt 120.000 dollar voor 98.361 euro om zijn factuur te vereffenen.

Scenario 3

De EUR/USD-referentiekoers is hoger dan de activeringsdrempel, namelijk EUR 1 = USD 1,3000. Mistral kan dus geen gebruik maken van de referentiekoers, maar gebruikt in plaats daarvan de gegarandeerde beschermingskoers van EUR 1 = USD 1,1925. Mistral koopt 120.000 dollar voor 100.629 euro om zijn factuur te vereffenen.

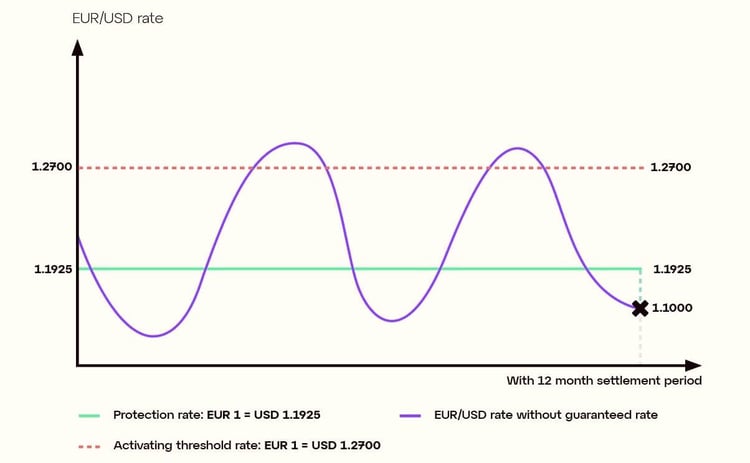

Dynamische valutatermijn betalingen met gemaximeerde activerende deelneming

Dynamische valutatermijn betalingen met gemaximeerde activerende deelneming verschillen enigszins van de twee vorige contracten. Net als bij andere dynamische valutatermijn betalingen kan een bedrijf ze gebruiken om zijn winstmarges te beschermen met een gegarandeerde beschermingskoers. De mogelijkheid om te profiteren van gunstige schommelingen op de valutamarkt is beperkt tot een gemaximeerde wisselkoers op de vereffeningsdatum, de zogenaamde “activeringsdrempel”. Er wordt ook een deelnemingskoers vastgelegd, die boven de gegarandeerde beschermingskoers en onder de activeringsdrempel ligt. Hoewel het bedrijf op de vervaldag kan profiteren van een referentiekoers die oploopt tot de activeringsdrempel, zal het verplicht zijn een beroep te doen op de deelnemingskoers als deze drempel wordt overschreden.

Kortom, een bedrijf kan:

- zijn marges beschermen met een gegarandeerde wisselkoers die iets onder de aanvankelijke contante koers ligt;

- profiteren van een gunstige schommeling op de valutamarkt op de vereffeningsdatum, maar slechts tot een vooraf bepaalde wisselkoers die de “activeringsdrempel” wordt genoemd. Als deze drempel wordt overschreden, wordt in plaats daarvan een vooraf vastgelegde deelnemingskoers toegepast;

- de instapkosten vermijden van een dynamische valutatermijn betaling met volledige deelneming.

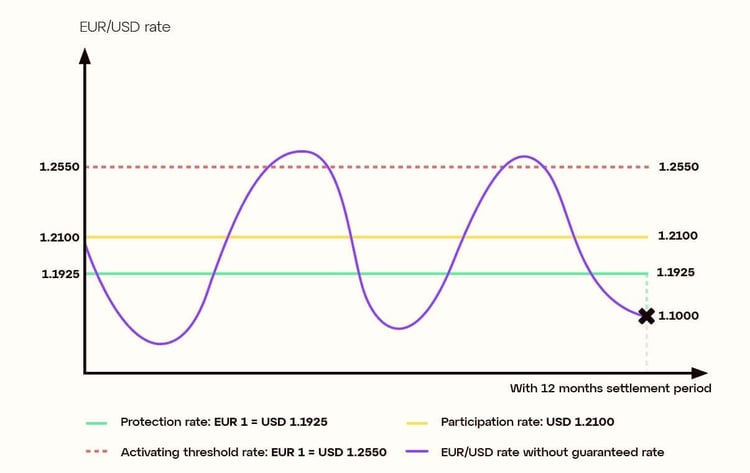

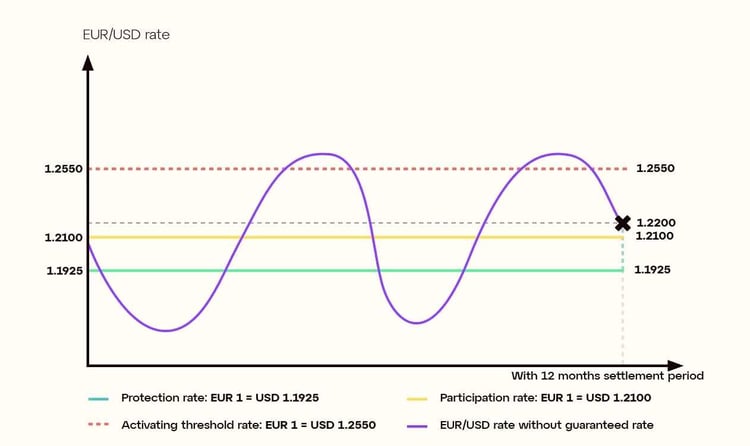

Voorbeeld:

Een Europese mid-cap met de naam Pampero plaatst een bestelling voor goederen ter waarde van USD 120.000, die het over 12 maanden zal betalen. Op het ogenblik van de bestelling is de wisselkoers EUR 1 = USD 1,2000. Door gebruik te maken van een dynamische valutatermijn betaling met een gemaximeerde activerende deelneming kan Pampero voor zijn factuur profiteren van een gegarandeerde beschermingskoers van EUR 1 = USD 1,1925. Door te kiezen voor dit soort dynamische valutatermijn betaling kan het bedrijf profiteren van een gunstige ontwikkeling van de valutamarkt tot een bepaalde wisselkoers die bekend staat als de “activeringsdrempel”. Als de referentiekoers op de vervaldag van het contract echter hoger is dan deze referentiekoers, zal Pampero verplicht zijn in plaats daarvan de deelnemingskoers te aanvaarden. Deze ligt echter boven de beschermingskoers, want beide wisselkoersen zijn bij het sluiten van het contract vastgelegd.

Op de vereffeningsdatum zijn er drie mogelijke scenario's:

Scenario 1

De EUR/USD-referentiekoers is minder gunstig dan de gegarandeerde beschermingskoers, namelijk EUR 1 = USD 1,1000. Pampero maakt dus gebruik van de gegarandeerde beschermingskoers van EUR 1 = USD 1,1925 en koopt 120.000 dollar voor 100.629 euro om zijn factuur te vereffenen.

Scenario 2

De EUR/USD-referentiekoers bevindt zich tussen de beschermingskoers en de activeringsdrempel, op EUR 1 = USD 1,2200. Pampero maakt dus gebruik van de referentiekoers en koopt 120.000 dollar voor 98.361 euro om zijn factuur te vereffenen.

Scenario 3

De EUR/USD-referentiekoers ligt hoger dan de activeringsdrempel, namelijk op EUR 1 = USD 1,3000. Pampero kan dus geen gebruik maken van de hogere wisselkoers, maar profiteert alleen van de deelnemingskoers, namelijk EUR 1 = USD 1,2100. Pampero koopt 120.000 dollar voor 99.174 euro om zijn rekening te vereffenen.

Valutatermijn betalingen zijn bedoeld om het valutarisico te neutraliseren, wat een grote uitdaging is voor bedrijven die regelmatig betalingen in vreemde valuta verrichten. De volatiliteit van de valutamarkten kan een negatief effect hebben op de winstmarges, en dat maakt van valutatermijn betalingen een aantrekkelijke optie voor bedrijven in deze situatie. Dynamische valutatermijn betalingen elimineren risico's en stellen bedrijven in staat te profiteren van potentieel voordelige valutaschommelingen, maar deze contracten bestaan in vele vormen.

Dynamische valutatermijn betalingen met volledige deelneming garanderen een toekomstige wisselkoers die hoger is dan of gelijk aan de contante koers, maar brengen wel kosten met zich mee. Bij gedeeltelijke deelneming is een dergelijke vergoeding niet vereist, maar blijven de voordelen van gunstige FX-bewegingen beperkt tot slechts een deel van de toekomstige betaling. Dynamische valutatermijn betalingen met gemaximeerde, activerende of gemaximeerde activerende deelneming stellen allemaal een limiet aan het bedrag dat de contracterende partij kan winnen of verliezen als gevolg van de volatiliteit van de FX-markt, met verschillende risiconiveaus.

Het valutatermijn betaling dat uw onderneming kiest, hangt af van het volume van uw betalingen in meerdere valuta's en van de volatiliteit van de valutaparen waaraan u gewend bent. Maar voor alle mkb's en mid-caps die grensoverschrijdende betalingen verrichten, loont het om na te denken over een proactieve valuta-afdekkingsstrategie. Het negeren van valutarisico's is een grote vergissing voor elk bedrijf dat zijn winstmarges wil beschermen. De kracht van dynamische valutatermijn betalingen ligt in het feit dat zij verder gaan dan loutere risicobescherming en de mogelijkheid bieden de volatiliteit van de valutamarkt te benutten en er ook van te profiteren.