Értjük. A nemzetközi fizetések bonyolultnak tűnhetnek. Rengeteg szakkifejezés övezi őket, ráadásul jó pár folyamat van, amelyet meg kell érteni. De bármennyire összetett feladat is, a legtöbb vállalkozás bizony nem kerülheti el. Minél jobban megérti a nemzetközi banki utalások csínját-bínját, annál valószínűbb, hogy időt és pénzt tud megspórolni a vállalatának.

És itt jövünk mi a képbe. Ebben a cikkben bemutatjuk az Európában és azon kívül használt főbb nemzetközi fizetési rendszereket, valamint azt, hogy hogyan érdemes ezeket használni, továbbá, hogy mennyi időt vesznek igénybe és mennyibe kerülnek.

Az Európában használt főbb nemzetközi fizetési rendszerek

Kezdjük az alapokkal, és nézzük meg, hogy milyen különböző rendszereket használhat Európában az utalások során: SWIFT és SEPA.

A SWIFT (Society for Worldwide Interbank Financial Telecommunication) a világ legrégebbi nemzetközi pénzügyi átutalási rendszere, amelynek története egészen az 1970-es évekig nyúlik vissza. Ma már 200 országban több mint 11 000 intézmény használja. A helyzetet szemléltetendő, hogy a nemzetközi utalások közel fele (40%-a) a SWIFT-rendszert használja.

A SEPA (Single Euro Payment Area) viszont egy európai fizetési hálózat. A 2014-ben teljes körűen bevezetett SEPA-rendszert jelenleg 38 európai ország használja, köztük több olyan ország, amely nem tartozik az euróövezethez vagy az Európai Unióhoz, például Izland, Svájc és az Egyesült Királyság.

De miben különbözik ez a két rendszer a nemzetközi banki utalások lebonyolításában? És melyik a legjobb az Ön vállalkozása számára? Olvasson tovább, hogy megtudja.

A SWIFT és a SEPA közötti különbség

A fő különbség a SWIFT- és a SEPA-utalások között az, hogy az előbbi többféle devizanemben is lebonyolíthatóak, míg a SEPA viszont az euróban vezetett bankszámlákra korlátozódik.

Példaképpen, míg egy német számláról egy spanyol számlára a SEPA-rendszer segítségével nyugodtan lehet utalni, SWIFT-utalásra lenne szüksége, ha ugyanarról a német számláról egy japán kedvezményezettnek szeretne pénzt küldeni.

Ezen túlmenően a SEPA-utalások jellemzően gyorsabbak és olcsóbbak, mint a SWIFT. A megbízónak vagy a kedvezményezettnek azonban előfordulhat, hogy az euroövezeten kívüli, például az Egyesült Királyságból induló vagy oda érkező utalások esetén devizaváltási díjat kell fizetnie.

A nemzetközi utalásokhoz szükséges információk

Térjünk most át a gyakorlati dolgokra. A megbízó fél és a kedvezményezett számláján szereplő néven kívül a nemzetközi fizetésekhez a következő számok vagy azonosítók megadására is szükség lehet:

- IBAN-szám (International Bank Account Number, nemzetközi bankszámlaszám)

- SWIFT- vagy BIC-kód (Business Identifier Code, üzleti azonosító kód).

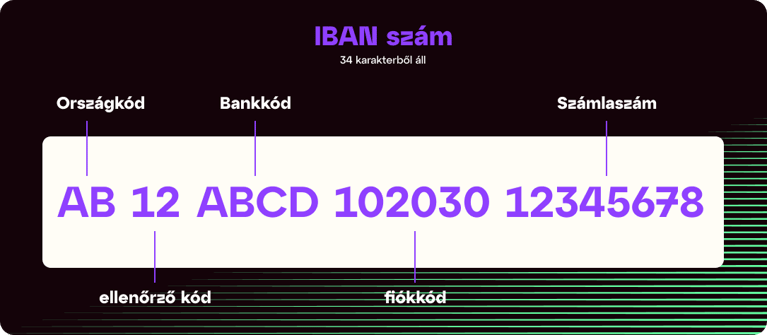

Egyszerűbben fogalmazva, az IBAN-szám egy adott bankszámla azonosítására szolgál. Bevezetése előtt minden országnak saját bankszámlaformátuma volt, viszont ez a rendszer a határokon átnyúló tranzakciók során hibákhoz és késedelmekhez vezetett. Az IBAN-rendszer hozzájárul a határokon átnyúló fizetések hatékonyabb ellenőrzéséhez, és minimalizálja az esetleges hibákat, az elutasított utalásokat, a késedelmeket és a banki tranzakciós díjakat. (Kattintson ide, ha érdeklik az egyes részt vevő országok IBAN-formátumának technikai specifikációi).

Mielőtt elindítana egy nemzetközi utalást, érdemes leellenőriznie a kedvezményezett IBAN-számát egy online IBAN-ellenőrző eszközzel.

Példa egy IBAN-számra

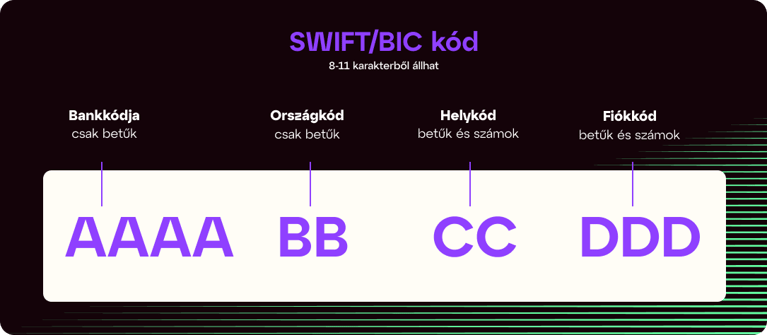

Az IBAN-számmal ellenkezően a SWIFT/BIC-kódot nem egy adott bankszámla, hanem egy pénzügyi intézmény azonosítására használjuk. A BIC-kódok 11 alfanumerikus számjegyet tartalmaznak, amelyek a bank, a lokáció, az ország és a banki fiók kódját jelölik.

A SWIFT-hálózat minden résztvevő pénzintézethez egyedi kódot rendel: a Business Identifier Code-ot (BIC).

A SWIFT-et és a BIC-et gyakran felváltva használják, de a gyakorlatban a SWIFT a kibocsátó szervezet, amely ellenőrzi a BIC-kódok használatát. A jelenleg világszerte használt BIC-ek teljes listáját ide kattintva tekintheti meg

Példa egy SWIFT/BIC-kódra

Mikor és melyik számot használják?

Az IBAN-számokat eredetileg az euróövezeten belüli utalásokhoz tervezték, de ma már világszerte több mint 70 országban kötelező vagy ajánlott. Az IBAN-számok használatát kötelező módon elrendelő országok listáját ide kattintva tekintheti meg.

A SWIFT/BIC-kódokat a több mint 200 részt vevő országot érintő hálózaton keresztül használják a nemzetközi banki utalásokhoz. A SWIFT-kódok nincsenek jelen Kínában, Oroszországban, Észak-Koreában, Iránban, Szíriában, Kubában és Ukrajnában. A SWIFT-országok listáját ide kattintva találja.

2016-tól a SEPA-utalásokhoz már nem szükséges megadni a SWIFT/BIC-kódot, azonban minden SEPA-utaláshoz szükség van az IBAN-szám megadására.

A nemzetközi SWIFT-utalások időtartama

A SWIFT-utalások feldolgozása a legtöbb esetben 2-5 munkanapot vesz igénybe. Három tényező azonban befolyással lehet a SWIFT-rendszeren keresztül létrejövő határokon átnyúló fizetések időzítésére. Ezek a következők:

- Csalás- és pénzmosás elleni eljárások, amelyek a kifizetésnek a kedvezményezett számláján történő jóváírása előtt történnek

- Közvetítő bank vagy hálózat bevonása, ami akkor fordul elő, ha a megbízó és a kedvezményezett bankjai között nincs közvetlen kapcsolat

- Banki munkanapok, ünnepnapok, időzónák, valamint egyedi banki folyamatok és eljárások.

A SWIFT nemrég indított egy új kezdeményezést, a SWIFT Global Payments Innovation-t (GPI), amelynek célja a nemzetközi utalások sebességének, átláthatóságának és nyomon követhetőségének javítása. A GPI-hez csatlakozó intézmények új szabályrendszerben állapodnak meg a díjak átláthatóságával, az utalások végponttól végpontig tartó nyomon követésével, a kedvezményezett számláján történő jóváírás megerősítésével és az adatrögzítés következetességével kapcsolatban. Ez az új technológia lehetővé teszi a határokon átnyúló fizetések valós idejű nyomon követését, így a nemzetközi banki utalások ugyanolyan egyszerűvé válnak, mint a helyi fizetések.

A nemzetközi SEPA-utalások időtartama

Általánosságban elmondható, hogy a részt vevő, nemzetközi utalásokat intéző országok tekintetében a SEPA-rendszer bizonyul a leggyorsabbnak. A SEPA-n belül is van azonban néhány különböző utalási típus, amelyekkel érdemes tisztában lenni.

A SEPA-rendszeren belül végrehajtott általános határokon átnyúló utalások akár egy munkanapot is igénybe vehetnek, ezzel pedig lényegesen gyorsabbak, mint a SWIFT-utalások. A SEPA azonban kínál egy még ennél is gyorsabb utalási lehetőséget – az azonnali jóváírást, amely néhány másodpercen belül feldolgozható, még ünnepnapokon és hétvégén is. A SEPA-rendszeren belül is elérhető a B2B Direct Debit, amelynek feldolgozása legfeljebb három munkanapot vesz igénybe.

A nemzetközi utalások költségei – SWIFT kontra SEPA

A nemzetközi banki utalásokkal kapcsolatban felmerülő költségek közismerten összetettek, részben azért, mert a folyamatban általában több bank és intézmény is részt vesz. Habár a díjakat gyakran a tranzakciót kezdeményező intézmény számítja fel, azokat nem feltétlenül a megbízó fél fogja fedezni.

A vállalkozások számára elengedhetetlen, hogy jól ismerjék a különböző lehetőségeket és a velük járó költségeket ahhoz, hogy megfontoltabb döntéseket hozzanak a nemzetközi B2B fizetésekkel kapcsolatban.

Attól függően, hogy melyik fél fedezi a nemzetközi utalások során felmerülő költségeket, három opció létezik, amelyek a következők: SHA, BEN és OUR.

SHA

A “SHA” a “shared” angol szó rövidítése, mivel minden egyes tranzakció esetében a költségek megoszlanak a kedvezményezett és a kifizetés kibocsátója között. A kibocsátó bank költségeit a küldő fél viseli, míg a közvetítő és a kedvezményezett bankok költségeit az átutalt összegből vonják le, és a kedvezményezettre hárul. Minél több pénzforgalmi intézmény van bevonva, annál magasabbak a költségek. Ezt a rendszert a piaci tranzakciók mintegy 60%-ánál alkalmazzák.

BEN

A “BEN” a “beneficiary” angol szó rövidítése. A tranzakciós költségeket a kifizetés kedvezményezettjének számlázzák ki, a kifizetés összegéből történő levonásként. Ez a rendszer nem túl elterjedt, és a piaci tranzakciók mindössze 10%-át teszi ki.

OUR

A kifizetés kibocsátója úgy dönt, hogy az összes költséget fedezi. Ez biztosítja, hogy a kedvezményezett teljes kifizetést kapjon. Ez a modell a piaci tranzakciók mintegy 30%-át teszi ki.

Általánosságban elmondható, hogy egy SWIFT-utalás díja 15 és 50 euró között mozog. A devizaváltással járó költséget (már amennyiben szükséges) ezen felül számítják fel, amely az utalás teljes összegének akár a 3-5%-át is elérheti.

A SEPA-utalási díjak minimálisak (ha egyáltalán felszámítják őket), és általában nem jönnek hozzájuk egyéb banki költségek. Egyes bankok azonban díjat számíthatnak fel a SEPA-utalás fogadásáért. A SEPA-utalásokhoz soha nem kapcsolódnak devizaváltási díjak, mivel azokat csak euróban vezetett számlák között használják. Ez teszi a SEPA-t a nemzetközi banki fizetések leggyorsabb és leggazdaságosabb módjává.

Az Ön megbízható pénzügyi partnere

A különböző belső fizetési rendszerek ismeretében időt és pénzt spórolhat meg a vállalkozása számára, továbbá előnyre tehet szert a versenytársaival szemben. Amennyiben egy olyan pénzügyi szolgáltató segítségére vágyik, aki tud ebben Önnek segíteni, ne keressen tovább, válassza az iBanFirst-öt.

Az iBanFirst Európában és az Egyesült Királyságban teljes körűen engedélyezett és szabályozott pénzforgalmi szolgáltató intézmény (Payment Service Provider, PSP). A SWIFT-rendszer tagja vagyunk, továbbá SEPA tanúsítvánnyal is rendelkezünk, ami azt jelenti, hogy biztonságosan és hatékonyan tudjuk elősegíteni a nemzetközi és belföldi pénzügyi tranzakciókat a piaci szabványoknak és előírásoknak megfelelően.

Ha tehát készen áll arra, hogy optimalizálja a határokon átnyúló fizetési folyamatait, akkor lépjen kapcsolatba szakértőinkkel még ma, és tudja meg, hogyan segíthet az iBanFirst a nemzetközi tranzakciók könnyebb kezelésében.