La récente entrée en vigueur de la Directive européenne sur les services de paiement 2e version (DSP 2) est susceptible de rebattre les cartes, l’adoption par les acteurs du marché d’API bancaires étant encouragée au détriment d’EBICS, le protocole habituel. Mais, ce dernier est loin d’avoir dit son dernier mot.

EBICS ou Electronic Banking Internet Communication Standard : présentation.

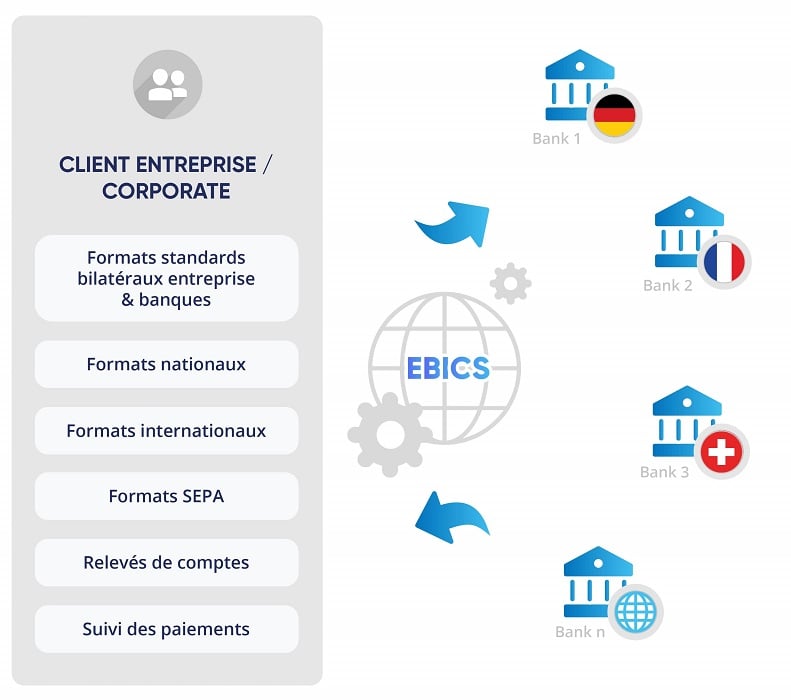

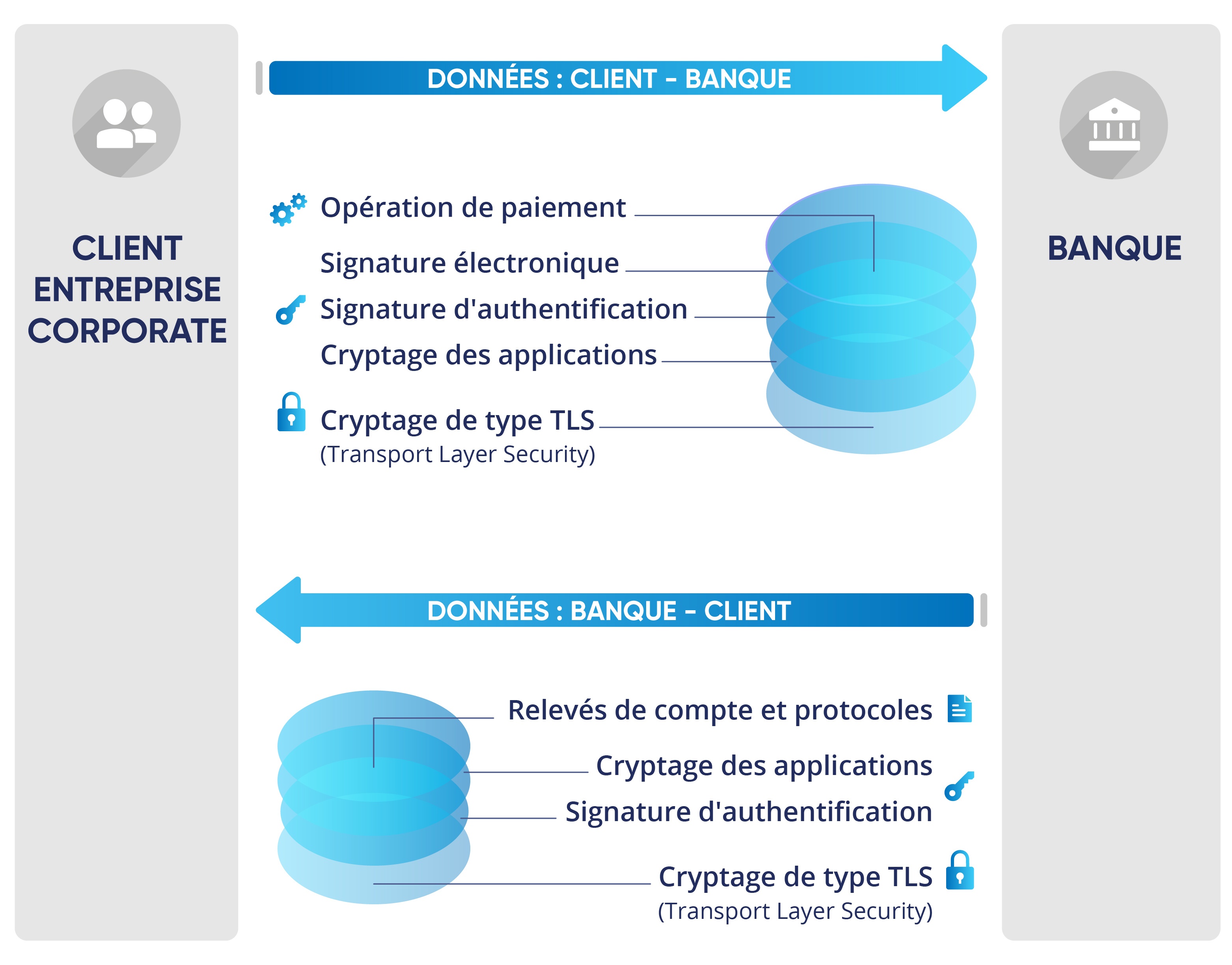

EBICS est un protocole de communication sécurisé entre les établissements bancaires et leurs clients. Il permet l’échange de fichiers de paiement et de relevés de comptes, ainsi que la signature électronique d’ordres de paiement.

EBICS a été impulsé puis adopté par les banques allemandes à partir de 2008. Quant aux principales banques françaises, comme la BNP Paribas, la Société Générale et le Crédit Agricole, elles ont commencé à l'adopter à partir de 2010.

Intégré aux systèmes d’information des sociétés comme les logiciels comptables, les progiciels de gestion intégrés (Enterprise Resource Planning ou ERP) ou encore les logiciels de gestion de trésorerie (Treasury Management System ou TMS), EBICS permet aux sociétés de signer et d’initier leurs paiements, mais aussi de récupérer les relevés de l’ensemble de leurs comptes en banque directement dans leur logiciel.

La plupart des ERP et des TMS du marché sont compatibles avec EBICS. Ce n’est pas forcément le cas des logiciels comptables moins sophistiqués et donc moins coûteux utilisés par les TPE. Et encore moins celui des nouveaux services d’agrégation ou de paiement proposés par les fintechs. Ces dernières s’appuient plutôt sur des méthodes de web scraping ou sur les API (Application Programming Interface ou interfaces de programmation interopérables) proposées et encadrées par la DSP 2.

En encourageant la création de nouveaux services, la DSP 2 rend obligatoire la mise à disposition d’API bancaires.

La DSP2 met en place deux nouvelles catégories de prestataires tiers :

- Le statut de prestataire de services d’information sur les comptes (AISP pour Account Information Service Provider) qui permet aux utilisateurs de consulter leurs comptes bancaires depuis un service tiers, comme une application web ou mobile

- Le statut de prestataire d’initiation de services de paiement (PISP pour Payment Initiation Service Provider) qui autorise les utilisateurs à initier des paiements bancaires depuis un service tiers

Cela vous rappelle EBICS ? Rien de plus normal, car les périmètres fonctionnels sont proches.

En plus de définir le cadre juridique qui permet aux AISP et aux PISP d’exister et de proposer de nouveaux services de consultation de comptes et d’initiation de paiements à leurs clients, la DSP 2 spécifie également la manière dont ils peuvent accéder aux comptes.

Contrairement à EBICS, dont la mise en place peut être longue et coûteuse, la DSP 2 repose sur la mise à disposition, par les banques et les établissements de paiement, d’API « modernes ». Portée par des technologies web modernes et des normes communes, instituées par la STET pour la France et le Berlin Group pour le reste de l’Europe, et ne nécessitant ni infrastructure complexe ni licences coûteuses, l’intégration des API bancaires est d'autant plus facile.

La DSP 2 et les API bancaires sonnent-elles le glas d’EBICS ?

Chez iBanFirst, nous ne pensons pas que la DSP 2 et les API remplacent EBICS à court terme.

Obéissant à l’adage « If it ain’t broken, don’t fix it » (« Si ce n’est pas cassé, n’essayez pas de le réparer »), les banques et les éditeurs d’ERP ou TMS compatibles avec EBICS n’ont pas d’intérêt particulier à remplacer une solution qui fonctionne et qui donne satisfaction.

Il existe, en revanche, une opportunité pour de nouveaux acteurs faisant partie des AISP et des PISP. Ces derniers peuvent en effet proposer des services se rapprochant grandement de ceux qui sont offerts par les TMS en matière de gestion de comptes. En combinant les services d’information de compte et d’initiation de paiement, ils peuvent proposer un service complet de gestion de comptes, avec des fonctionnalités telles que :

- Consultation de compte

- Gestion des encaissements

- Gestion des paiements (saisie et règles de validation)

- Centralisation de trésorerie (« cash pooling »)

Chez iBanFirst, nous avons choisi de ne pas choisir :

- Nous serons prochainement compatibles EBICS pour permettre à nos clients grands comptes d’utiliser nos services depuis leur ERP ou leur TMS