Les paiements internationaux sont inévitablement complexes et associés à un jargon et divers processus à prendre en compte. C’est en comprenant leurs tenants et leurs aboutissants que vous serez plus à même de faire économiser du temps et de l’argent à votre entreprise.

Dans cet article, nous présentons les principaux systèmes de paiement internationaux utilisés en Europe et au-delà de ses frontières, leur fonctionnement, leurs délais d'exécution et leurs coûts.

Quels sont les principaux systèmes de paiement internationaux utilisés en Europe ?

Commençons par les fondamentaux en examinant les différents systèmes de paiement que vous pourriez rencontrer en Europe : SWIFT et SEPA.

SWIFT (Society for Worldwide Interbank Financial Telecommunication) est le plus ancien système de transferts d’informations financières à l'international, qui date des années 1970. Il est utilisé par plus de 11 000 établissements dans 200 pays. Près de la moitié (40 %) des transferts internationaux y fait appel.

SEPA (Single Euro Payment Area) est un réseau de paiement européen. Pleinement opérationnel depuis 2014, il est actuellement utilisé par 38 pays européens, dont plusieurs ne font pas partie de la zone euro ou de l’Union européenne, comme l’Islande, la Suisse et le Royaume-Uni.

Quelles différences présentent ces deux systèmes ? Lequel est le plus adapté à votre entreprise ? Lisez la suite pour en savoir plus.

Quelle est la différence entre SWIFT et SEPA ?

La principale différence réside dans le fait que SWIFT est compatible avec plusieurs devises tandis que SEPA est limité aux comptes bancaires libellés en euro : vous pouvez donc facilement effectuer un paiement d'un compte allemand vers un compte espagnol à l’aide de SEPA, mais devez utiliser SWIFT pour transférer des fonds de ce même compte allemand vers un bénéficiaire japonais.

En outre, les paiements transfrontaliers par SEPA sont généralement plus rapides et moins coûteux que ceux réalisés avec SWIFT. L’émetteur ou le bénéficiaire du paiement peut toutefois avoir à payer des frais de conversion pour les paiements en provenance ou à destination d'une région située en dehors de la zone euro (comme le Royaume-Uni).

Quelles informations sont nécessaires pour effectuer des paiements internationaux ?

En pratique, les chiffres ou codes suivants peuvent être requis en plus des coordonnées bancaires de l’émetteur et du bénéficiaire du paiement :

- IBAN (International Bank Account Number)

- Code SWIFT ou BIC (Business Identifier Code).

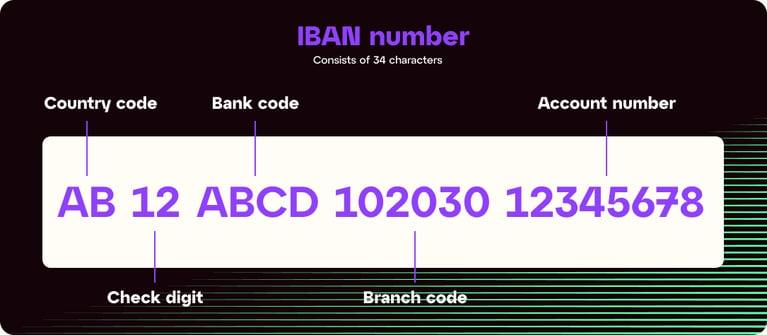

L’IBAN sert à identifier un compte bancaire spécifique. Avant son introduction, les pays avaient tous leur propre format de compte bancaire, ce qui entraînait des erreurs et des retards dans les transactions transfrontalières. Le système IBAN améliore la vérification des paiements transfrontaliers et réduit les erreurs, les paiements rejetés, les retards de transfert ainsi que les frais bancaires. (Cliquez ici si vous souhaitez connaître les spécifications techniques des formats IBAN nationaux des pays utilisant cette norme bancaire.)

Vous pouvez vérifier la validité d'un numéro d’IBAN à l’aide d'un vérificateur d’IBAN en ligne avant d'initier un paiement international.

À quoi ressemble un IBAN ?

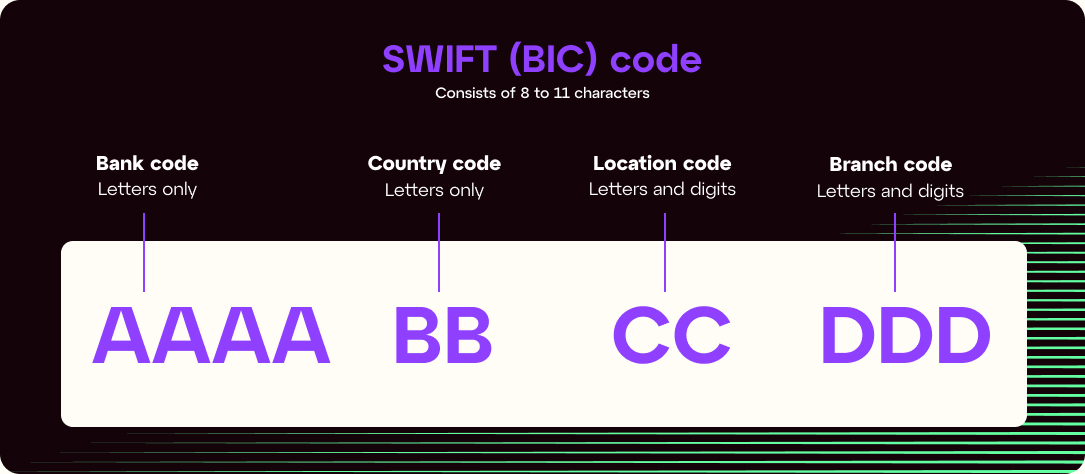

Tandis que l'IBAN identifie un compte bancaire spécifique, le code SWIFT/BIC identifie l’établissement au sein duquel le compte est détenu. Les codes BIC contiennent 11 caractères alphanumériques représentant la banque, la ville, le pays et l‘agence.

Le code BIC (Business Identifier Code) est un code unique attribué à chaque établissement financier membre du réseau SWIFT.

Si les codes SWIFT et BIC sont souvent utilisés indifféremment, SWIFT constitue en pratique l’organisme émetteur qui contrôle l’utilisation des codes BIC. Cliquez ici pour consulter la liste complète des codes BIC actuellement utilisés dans le monde.

À quoi ressemble un code SWIFT /BIC ?

Dans quels cas l’IBAN et les codes SWIFT/BIC sont-ils utilisés ?

Initialement destiné à être utilisé pour les paiements réalisés dans la zone euro, l'IBAN est désormais exigé ou recommandé par plus de 70 pays dans le monde. Vous pouvez consulter la liste des pays exigeant l’IBAN en cliquant ici.

Les codes SWIFT/BIC sont utilisés pour les paiements internationaux effectués sur le réseau avec plus de 200 pays participants. Les codes SWIFT ne sont toutefois pas employés par la Chine, la Russie, la Corée du Nord, l’Iran, la Syrie, Cuba et l’Ukraine. La liste des pays adhérant à SWIFT est consultable ici.

Depuis 2016, les paiements SEPA n’exigent plus de code SWIFT/BIC, mais tous les transferts effectués par SEPA nécessitent un numéro d’IBAN.

Combien de temps prennent les paiements internationaux réalisés avec SWIFT ?

Le traitement des paiements par SWIFT prend généralement deux à cinq jours ouvrables. Trois facteurs peuvent néanmoins influer sur les délais des paiements transfrontaliers réalisés avec SWIFT, à savoir :

- Les procédures de lutte contre la fraude et le blanchiment de capitaux appliquées avant que le compte du bénéficiaire ne soit crédité

- La contribution ou non d’une banque intermédiaire ou d’un réseau, en l’absence de lien direct entre les banques de l’émetteur et du bénéficiaire

- Les jours ouvrables, jours de fermeture, fuseaux horaires des banques ainsi que les processus et procédures bancaires

SWIFT a récemment lancé une nouvelle initiative – SWIFT Global Payments Innovation (GPI) – qui vise à améliorer la rapidité, la transparence et la traçabilité des paiements internationaux. Les établissements qui participent à cette initiative adhèrent à un nouvel ensemble de règles applicables à la transparence des prix, au suivi des paiements de bout en bout, à la confirmation du crédit sur le compte du bénéficiaire et à la cohérence des enregistrements de données. Cette nouvelle technologie permet de suivre les paiements transfrontaliers en temps réel, et d’effectuer des paiements internationaux avec la même facilité que pour les paiements locaux.

Combien de temps prennent les paiements internationaux réalisés avec SEPA ?

SEPA constitue globalement le système le plus rapide pour effectuer des paiements internationaux au sein des pays participants. Il existe néanmoins différents types de paiements SEPA :

- Les paiements transfrontaliers classiques qui prennent jusqu’à un jour ouvrable, et sont donc bien plus rapides que les transferts par SWIFT ;

- Une solution de paiement encore plus rapide : Instant Credit, avec un traitement en quelques secondes, y compris les jours fériés et les weekends

- B2B Direct Debit, avec un traitement pouvant aller jusqu’à trois jours ouvrables.

Combien coûtent les paiements internationaux ? SWIFT vs SEPA ?

Les frais associés aux paiements internationaux sont connus pour leur complexité, notamment car le processus nécessite généralement la contribution de plusieurs banques et établissements. Si les frais sont souvent facturés par l’établissement donneur d'ordre, ils ne sont pas nécessairement assumés par l'émetteur.

Il est essentiel de bien connaître les différentes options et les coûts pour mieux comprendre les frais associés aux paiements B2B internationaux.

Trois instructions de paiement existent pour définir la prise en compte des coûts dans les paiements internationaux : SHA, BEN et OUR.

SHA

SHA signifie shared (partagé), car les coûts sont partagés entre le bénéficiaire et l’émetteur du paiement à chaque transaction. Les frais de la banque émettrice sont pris en charge par celui qui envoie les fonds, les frais des banques intermédiaire et bénéficiaire seront déduits du montant et donc à la charge du bénéficiaire. Plus nombreuses sont les institutions impliquées, plus les frais seront importants. Ce système est utilisé pour environ 60 % des transactions du marché.

BEN

Diminutif de beneficiary. Les frais de transactions sont facturés au bénéficiaire du paiement, en déduction du montant du paiement. Ce système est peu répandu et ne compte que pour 10 % des transactions du marché.

OUR

L’émetteur du paiement choisit de prendre à sa charge l’ensemble des frais. Il s’assure ainsi que le bénéficiaire reçoit l’intégralité du paiement. Ce modèle représente environ 30 % des transactions du marché.

Les frais facturés par SWIFT pour les paiements internationaux sont généralement compris entre 15 € et 50 €. Des frais de conversion sont appliqués en sus, selon le cas, et peuvent représenter 3 % à 5 % du montant du paiement.

Les frais de transfert par SEPA sont minimes, et aucuns frais bancaires ne sont généralement associés à ce type de transfert, même si certaines banques peuvent facturer des frais pour la réception d'un transfert par SEPA. Aucuns frais de conversion ne sont jamais appliqués à ce type de transfert, qui est uniquement utilisé entre des comptes libellés en euro. Les transferts par SEPA constituent donc le moyen le plus rapide et bon marché d’effectuer des paiements internationaux.

Votre partenaire de confiance pour les paiements internationaux

En maîtrisant les différents systèmes de paiement internationaux, vous pouvez faire gagner du temps et de l’argent à votre entreprise, tout en gardant une longueur d’avance sur vos concurrents. Ne cherchez pas plus loin : iBanFirst est là pour vous aider.

iBanFirst est un prestataire de services de paiement (PSP) entièrement agréé et réglementé en Europe et aux États-Unis. En tant que membre du réseau SWIFT et homologués SEPA, nous facilitons les transactions financières internationales et domestiques dans le respect des normes et réglementations sectorielles, tout en garantissant leur sécurité et leur efficacité.

Si vous souhaitez optimiser vos processus de paiements transfrontaliers, n’hésitez pas à contacter nos experts dès aujourd'hui pour découvrir comment iBanFirst peut vous aider à gérer en toute facilité vos transactions à l'international.