Vorige week werd opnieuw gekenmerkt door een sterke risicoaversie die leidde tot een duidelijke daling van de euro ten opzichte van veilige havens (Zwitserse frank, CHF; Japanse yen, JPY en Amerikaanse dollar, USD). De onzekerheid over de duur van de inperkingsmaatregelen (sommige studies suggereren maatregelen om het verkeer van mensen te beperken tot de zomer in de Verenigde Staten) en de opeenstapeling van slechte economische cijfers hebben tot voorzichtigheid geleid.

De indicator die het beste laat zien hoe uniek deze periode in de moderne geschiedenis is, is het aantal mensen dat een werkloosheidsuitkering heeft aangevraagd in de Verenigde Staten. In de week tot 28 maart bereikte dat aantal een record van 6,6 miljoen, tegenover 3,7 miljoen een week eerder. Historisch gezien werden dergelijke niveaus nooit bereikt of zelfs maar benaderd. Het vorige record, exclusief de coronavirusperiode, werd in 1982 vastgesteld op 695.000 toen de Verenigde Staten in een recessie belandden vanwege het restrictieve monetaire beleid van de Amerikaanse Federal Reserve (Fed). Alleen al het aantal mensen dat in Californië in één week tijd een werkloosheidsuitkering heeft aangevraagd (872.000) overtreft het record van 1982.

Zoals we vorige week meldden, zou de risicoaversie de boventoon blijven voeren op de valutamarkt, zolang de stroom van slechte indicatoren voortduurt, wat zich vertaalt in een aanhoudende daling van de euro.

Nieuw baisse-momentum voor de EUR/USD-koers

De euro won begin vorige week tijdelijk terrein ten opzichte van de dollar nadat de Fed nieuwe dollarswapfaciliteiten had ingevoerd voor een breder panel van centrale banken. Het was de derde operatie van dit type sinds 15 maart. Dankzij deze swapfaciliteiten kunnen niet-Amerikaanse financiële spelers (bijvoorbeeld Aziatische banken) zichzelf tegen lage kosten blijven herfinancieren in dollars (USD). De overvloed aan dollars in het internationale monetaire systeem heeft geleid tot een tijdelijke val van de Amerikaanse munt.

Voor de EUR/USD-koers vertaalde dit zich vorige week in een weekrecord van 1,1170, maar daarna nam de neerwaartse trend snel weer de overhand, vooral als gevolg van een heropleving van het politieke risico in de eurozone. De grote verschillen tussen het noorden en het zuiden van de zone met betrekking tot de mechanismen die op gecoördineerde wijze moeten worden geïmplementeerd om een budgettair antwoord op de crisis te geven, duwden de euro naar 1,08.

De volgende test voor de eenheidsmunt is de vergadering van de Eurogroep (een samenkomst van de ministers van Financiën van de eurozone), die dinsdagavond zal plaatsvinden. Het stappenplan van de Europese Raad (staatshoofden en regeringsleiders) is duidelijk: er moeten oplossingen worden gevonden. De meningsverschillen blijven echter groot en, zoals vaak het geval is op Europees niveau, zal het uiteindelijke akkoord dat bereikt kan worden slechts minimaal zijn. Voeg daar de verdere verslechtering van de economische indicatoren in Europa aan toe en we hebben een ideale cocktail voor de euro om de komende weken de daling naar 1,06-1,05 voort te zetten.

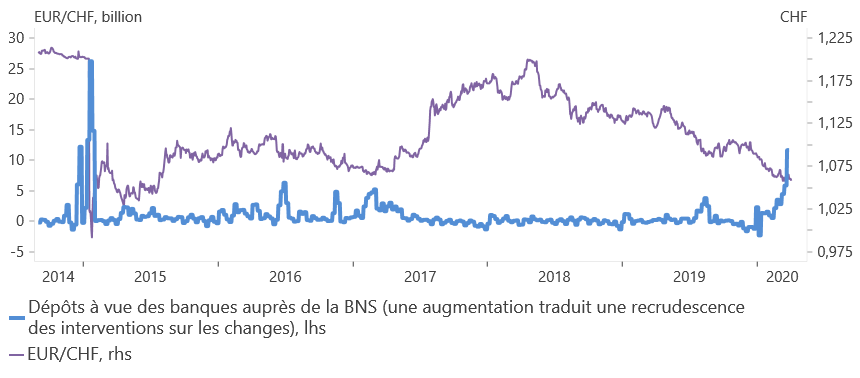

De Zwitserse frank (CHF) speelt niet langer zijn rol van veilige haven

Aan de andere kant is de daling van de euro ten opzichte van de Zwitserse frank sinds het begin van het jaar beperkter (- 2,8%) als gevolg van de massale interventies van de Zwitserse Nationale Bank (ZNB) op de valutamarkt. Onderstaande grafiek toont de ontwikkeling van de direct opeisbare deposito’s van de banken bij de ZNB, die dienen als een barometer om het interventieniveau in te schatten.

Uit de meest recente beschikbare gegevens blijkt dat de ZNB in één week het valuta-equivalent van bijna 10 miljard frank heeft moeten opkopen om de waardestijging van de Zwitserse frank te beperken. Dit is het hoogste volume sinds begin 2015 voordat de ZNB onder druk van de markt gedwongen werd de bodemkoers van 1,20 EUR/CHF op te geven. De centrale bank zal de komende weken waarschijnlijk zeer actief blijven en het interventiewapen op de valutamarkten zoveel mogelijk gebruiken om de koers rond de 1,05 EUR/CHF te houden. De andere wapens waarover zij beschikt, met name een verlaging van de rente, zijn niet effectief omdat het monetaire beleid al expansief is.

Niets wijst er echter voorlopig op dat de ZNB de krachtmeting met de markt zal verliezen, net als in 2015. Maar het is zeker dat hoe langer de risicoaversie duurt, hoe moeilijker het zal zijn om effectief op de wisselkoersen in te spelen.

Deze column is niet bedoeld als professioneel (beleggings)advies.