Muchas pymes y midcaps realizan importantes volúmenes de pagos transfronterizos. Sin embargo, a menudo ignoran las soluciones de cobertura de divisas disponibles para asegurar sus márgenes y neutralizar el riesgo de tipo de cambio. Echemos un vistazo a las características y ventajas de los pagos con seguro de cambio dinámico en la gestión del riesgo cambiario.

Las empresas que operan a nivel internacional a menudo se enfrentan a retos relacionados con el cambio de divisas. Las pyme y midcaps que tratan con clientes o proveedores en el extranjero pueden verse afectadas negativamente por las fluctuaciones del mercado de divisas. A menos que se realice una cuidadosa gestión, la repercusión en sus márgenes de ventas puede resultar perjudicial.

Para mitigar [enlace a PP3] el cobertura de divisas. Como es lógico, la estrategia que adopte una empresa dependerá de su exposición al mercado de divisas y del volumen de pagos transfronterizos que realice. Entre los instrumentos habituales para atenuar el impacto de la evolución negativa de las divisas se encuentran los contratos de cobertura de divisas, como los pagos con seguro de cambio, los pagos con seguro de cambio flexibles y los pagos con seguro de cambio dinámico.

Un pago con seguro de cambio permite a las empresas fijar el tipo de cambio de compra o de venta de un par de divisas en un momento determinado, entre dos fechas establecidas, por un importe concreto. Un pago con seguro de cambio flexible les permite cambiar el importe total o parcial a un tipo de cambio predeterminado, en cualquier momento antes del pago. Un pago con seguro de cambio dinámico ofrece las ventajas de un pago con seguro de cambio clásico y, al mismo tiempo, la posibilidad de beneficiarse de los movimientos favorables del mercado de divisas. No obstante, se presenta en diversas formas. Entonces, ¿qué tipos de pagos con seguro de cambio dinámico existen? ¿Y qué ventajas ofrecen?

Pagos con seguro de cambio dinámico con plena participación

Como todos los pagos con seguro de cambio dinámico, los pagos con seguro de cambio dinámico con plena participación aseguran los márgenes de venta de una empresa al fijar un tipo de cambio predefinido, o «tipo de cambio asegurado». Esto permite a esta empresa realizar un pago futuro en divisas sin temor a fluctuaciones adversas. «Plena participación» significa que la parte contratante solo podrá beneficiarse del tipo preacordado, o de un tipo de mercado mejorado una vez que el contrato haya llegado a su vencimiento. Sin embargo, existe una comisión de apertura.

En resumen, una empresa puede:

- proteger sus márgenes con un tipo de cambio garantizado;

- beneficiarse de una fluctuación favorable del mercado de divisas en la fecha de liquidación.

Ejemplo:

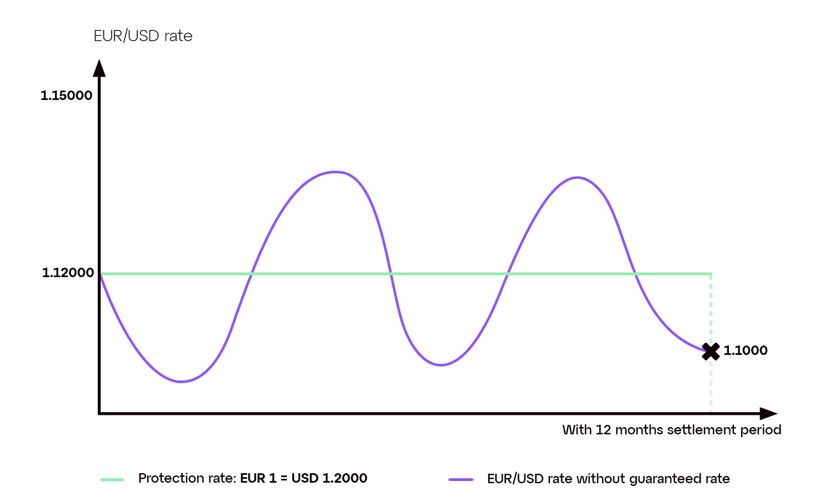

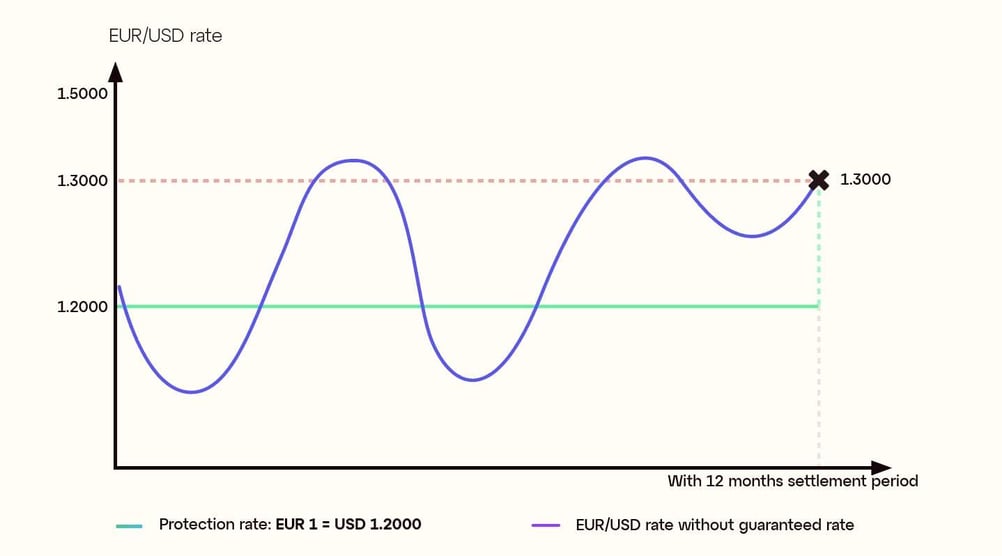

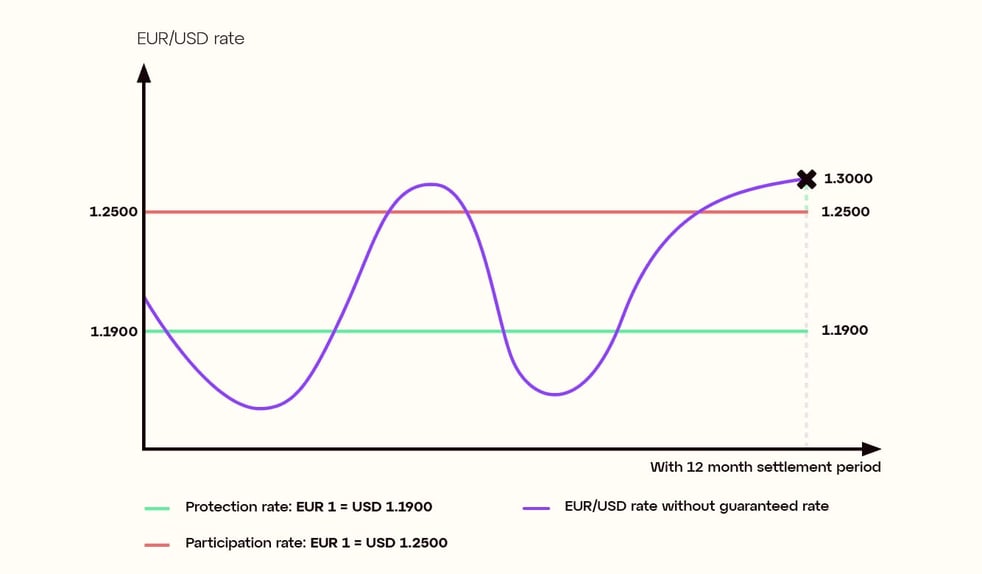

Una pequeña empresa europea llamada Sirocco realiza un pedido de productos por valor de 120 000 $ (USD), que pagará en 12 meses. En el momento del pedido, el tipo de cambio (a menudo denominado tipo de cambio al contado o tipo de referencia) es de 1 EUR = 1,2000 USD.

Con la ayuda de un pago con seguro de cambio, Sirocco puede garantizar el tipo de cambio de hoy y el contravalor de la factura futura. Al elegir un pago con seguro de cambio dinámico con plena participación, también tendrá la opción de comprar dólares a un tipo más favorable en la fecha de pago, dependiendo de las condiciones del mercado.

En la fecha de pago, pueden darse dos casos:

Caso 1

El tipo de referencia EUR/USD es menos favorable que el tipo de cambio asegurado, a EUR 1 = 1,1000 USD. Por lo tanto, Sirocco opta por el tipo de cambio asegurado de 1 euro = 1,2000 USD, comprando 120 000 $ por un contravalor de 100 000 € para liquidar su factura.El tipo de referencia EUR/USD es más favorable que el tipo de cambio asegurado, a EUR 1 = USD 1,3000 USD. Así pues, Sirocco opta por el tipo de referencia de 1 EUR = 1,3000 USD, comprando 120 000 $ por un contravalor de 92 308 € para liquidar su factura

Caso 2

El tipo de referencia EUR/USD es más favorable que el tipo de cambio asegurado, a EUR 1 = USD 1,3000 USD. Así pues, Sirocco opta por el tipo de referencia de 1 EUR = 1,3000 USD, comprando 120 000 $ por un contravalor de 92 308 € para liquidar su factura.

Pagos con seguro de cambio dinámico con participación parcial

Al igual que los pagos con seguro de cambio dinámico con plena participación, esta opción permite a las empresas beneficiarse de un tipo de mercado más favorable en la fecha de pago. Sin embargo, esto solo se aplica a un porcentaje predeterminado de su pago a plazo. Los pagos con seguro de cambio dinámico con participación parcial también pretenden asegurar los márgenes de venta de una empresa al fijar un tipo de cambio asegurado que la proteja contra la evolución negativa del mercado de divisas. Sin embargo, a diferencia de los pagos con seguro de cambio dinámico con plena participación, no requieren ninguna comisión de apertura.

En resumen, una empresa puede:

- proteger sus márgenes con un tipo de cambio garantizado, ligeramente inferior al tipo de cambio al contado inicial, sobre un porcentaje de su pago futuro;

- beneficiarse de una fluctuación favorable del mercado de divisas en la fecha de liquidación sobre el porcentaje restante de su pago futuro;

- evitar los gastos de apertura de un pago con seguro de cambio dinámico con plena participación

Ejemplo:

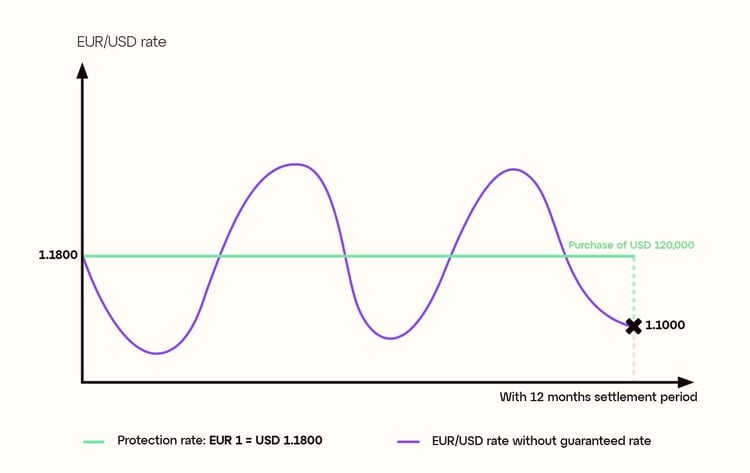

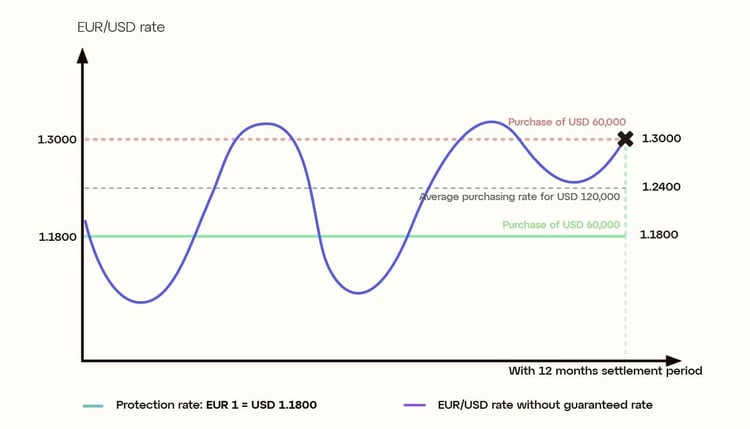

Una midcap europea llamada Khamsin realiza un pedido de productos por valor de 120 000 $ (USD), que pagará en 12 meses. En el momento del pedido, el tipo de cambio es de 1 EUR = 1,2000 USD.

Al suscribir un pago con seguro de cambio dinámico con participación parcial, Khamsin puede asegurarse un tipo de cambio futuro mínimo, o tipo de cambio asegurado, de 1 EUR = 1,1800 USD sobre una proporción del pago futuro. La empresa también mantiene la opción de comprar el porcentaje restante de sus futuros dólares a un tipo mejor, en función de las condiciones del mercado de divisas al vencimiento.

En la fecha de pago, pueden darse dos casos:

Caso 1

El tipo de referencia EUR/USD es menos favorable que el tipo de cambio asegurado, a EUR 1 = 1,1000 USD. Khamsin opta por el tipo de cambio asegurado de 1 EUR = 1,1800 USD, comprando 120 000 $ por un contravalor de 101 695 € para liquidar su factura.

Caso 2

El tipo de referencia EUR/USD es más favorable que el tipo de cambio asegurado, a EUR 1 = USD 1,3000 USD. Por lo tanto, Khamsin puede beneficiarse de este tipo mejorado, pero solo por un porcentaje predeterminado del valor nominal en el momento de la apertura. En este caso, el 50 %.Conforme a las condiciones acordadas, Khamsin hace lo siguiente:

• Compra el 50 % de sus dólares (USD) al tipo de cambio más favorable de 1 EUR = 1,3000 USD. Se compran por tanto 60 000 $ por un contravalor de 46 154 €.

• Compra el 50 % restante al tipo de cambio asegurado de 1 EUR = 1,1800 USD. Por tanto, compra 60 000 $ más por un contravalor de 50 847 €.

En total, para liquidar su factura de 120 000 $, Khamsin ha pagado 97 001 €. El tipo medio de compra para toda la conversión asciende a 1 EUR = 1,2400 USD.

Pagos con seguro de cambio dinámico con límite de participación

Como ocurre con todos los pagos con seguro de cambio dinámico, el objetivo en este caso es beneficiarse de un tipo de cambio más favorable una vez que el contrato haya llegado a su vencimiento. Cuando se trata de pagos con seguro de cambio dinámico con límite de participación, una empresa puede salvaguardar una vez más sus márgenes de venta mediante un tipo de cambio asegurado. Sin embargo, su capacidad para beneficiarse de las fluctuaciones ventajosas del mercado de divisas se reduce a un tipo de cambio limitado en la fecha de pago. Esto se conoce como tipo de participación.

En resumen, una empresa puede:

- proteger sus márgenes con un tipo de cambio garantizado, ligeramente inferior al tipo de cambio al contado inicial;

- beneficiarse de una fluctuación favorable del mercado de divisas en la fecha de liquidación, pero solo hasta un tipo de cambio predeterminado denominado tipo de participación.

- evitar los gastos de apertura de un pago con seguro de cambio dinámico con plena participación

Ejemplo:

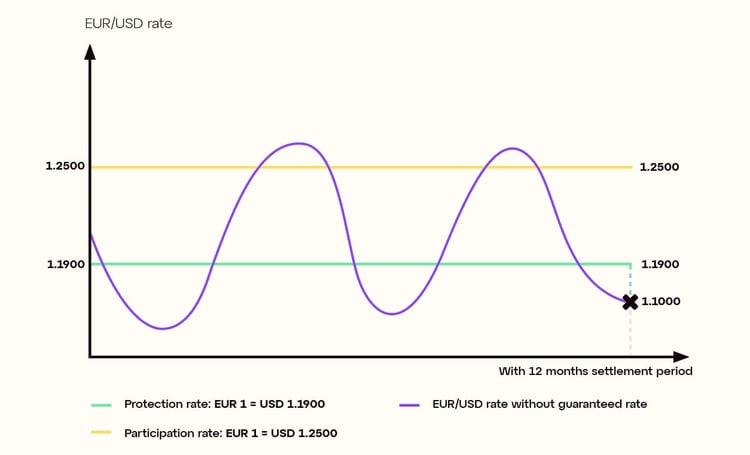

Una pyme con sede en la UE llamada Bora realiza un pedido de productos por valor de 120 000 $ (USD), que pagará en 12 meses. En el momento del pedido, el tipo de cambio es de 1 EUR = 1,2000 USD.

Al suscribir un pago con seguro de cambio dinámico con límite de participación, Bora puede garantizar un tipo de cambio asegurado de 1 EUR = 1,1900 USD para su factura. Optar por este tipo de pagos con seguro de cambio dinámico significa que la empresa puede beneficiarse de una evolución favorable del mercado de divisas hasta un tipo de cambio determinado conocido como tipo de participación, pero no más allá. El resultado dependerá de las condiciones del mercado de divisas al vencimiento.

En la fecha de pago, pueden darse tres casos:

Caso 1

El tipo de referencia EUR/USD es menos favorable que el tipo de cambio asegurado, a EUR 1 = 1,1000 USD. Por lo tanto, Bora se acoge al tipo de cambio asegurado de 1 EUR = 1,1900 USD, comprando 120 000 $ por 100 840 € para liquidar su factura.

Caso 2

El tipo de referencia EUR/USD se encuentra entre el tipo de cambio y el tipo de participación, a 1 EUR = 1,2200 USD. Por lo tanto, Bora se acoge al tipo de referencia, comprando 120 000 $ por 98 361 $ para liquidar su factura.

Caso 3

El tipo de referencia EUR/USD es superior al tipo de participación, a 1 EUR = 1,3000 USD. Por lo tanto, Bora no puede aprovechar el tipo de referencia, beneficiándose en su lugar de la fluctuación favorable del mercado de divisas solo hasta el tipo de participación, a 1 EUR = 1,2500 USD. Bora compra 120 000 $ por 96 000 € para liquidar su factura.

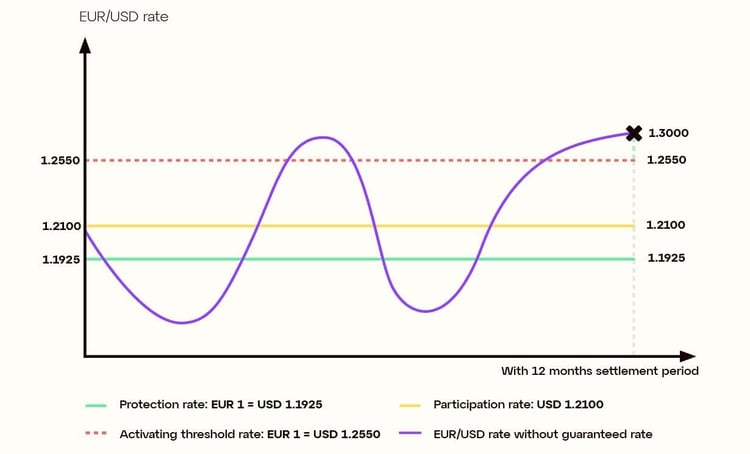

Pagos con seguro de cambio dinámico con umbral de activación

Los pagos con seguro de cambio dinámico con umbral de activación son similares a los pagos con seguro de cambio con límite de participación, pero hay algo más en juego. Una vez más, al suscribir este tipo de contrato, una empresa protege sus márgenes de ventas con un tipo de cambio asegurado. Sin embargo, su capacidad para beneficiarse de las fluctuaciones favorables del mercado de divisas queda reducida a un tipo de cambio limitado en la fecha de pago, conocido como umbral de activación. En este punto reside la distinción clave. Si el tipo de referencia al vencimiento supera el umbral de activación, la empresa está obligada a recurrir únicamente al tipo de cambio asegurado.

En resumen, una empresa puede:

- proteger sus márgenes con un tipo de cambio garantizado, ligeramente inferior al tipo de cambio al contado inicial;

- beneficiarse de una fluctuación favorable del mercado de divisas en la fecha de liquidación, pero solo hasta un tipo de cambio predeterminado denominado umbral de activación;

- evitar los gastos de apertura de un pago con seguro de cambio dinámico con plena participación

Ejemplo:

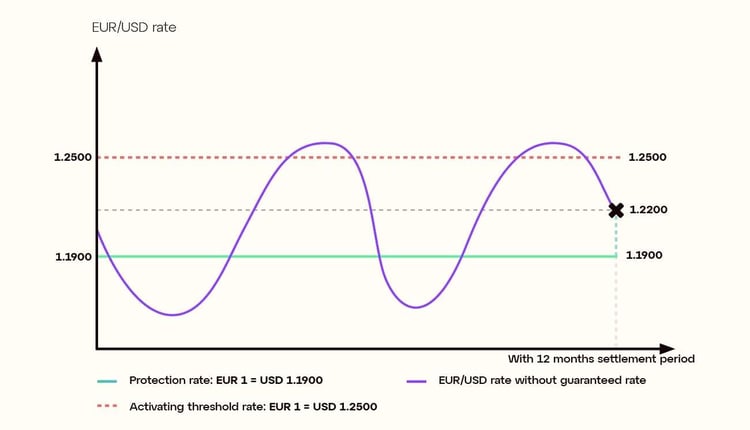

Una empresa mediana europea llamada Mistral realiza un pedido de productos por valor de 120 000 $ (USD), que pagará en 12 meses. En el momento del pedido, el tipo de cambio es de 1 EUR = 1,2000 USD.

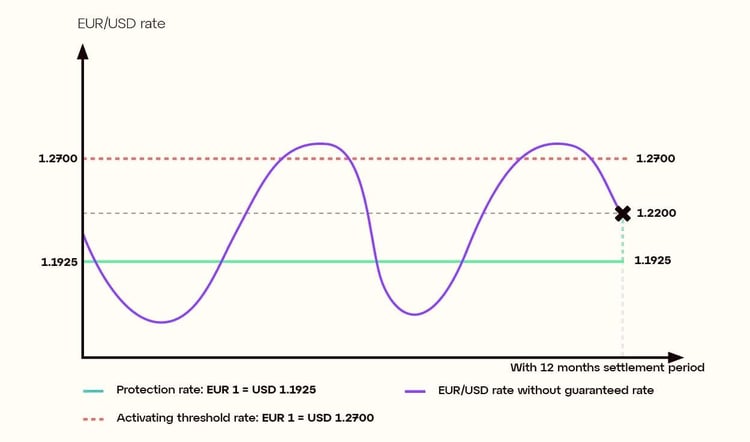

Mediante un pago con seguro de cambio dinámico con umbral de activación, Mistral puede garantizar un tipo de cambio asegurado de 1 EUR = 1,1925 USD para pagar su factura. Elegir este tipo de pago con seguro de cambio dinámico significa que la empresa puede beneficiarse de una evolución favorable del mercado de divisas hasta un tipo de cambio determinado conocido como umbral de activación. Sin embargo, si el tipo de referencia ha superado este umbral en el momento en que el contrato llegue a su vencimiento, Mistral se verá obligada a aceptar el tipo de cambio asegurado.

En la fecha de pago, pueden darse tres casos:

Caso 1

El tipo de referencia EUR/USD es menos favorable que el tipo de cambio asegurado, a EUR 1 = 1,1000 USD. Por lo tanto, Mistral se acoge al tipo de cambio asegurado de 1 EUR = 1,1925 USD, comprando 120 000 $ por 100 629 € para liquidar su factura.

Caso 2

El tipo de referencia EUR/USD es menos favorable que el tipo de cambio asegurado, a EUR 1 = 1,1000 USD. Por lo tanto, Mistral se acoge al tipo de cambio asegurado de 1 EUR = 1,1925 USD, comprando 120 000 $ por 100 629 € para liquidar su factura.

Caso 3

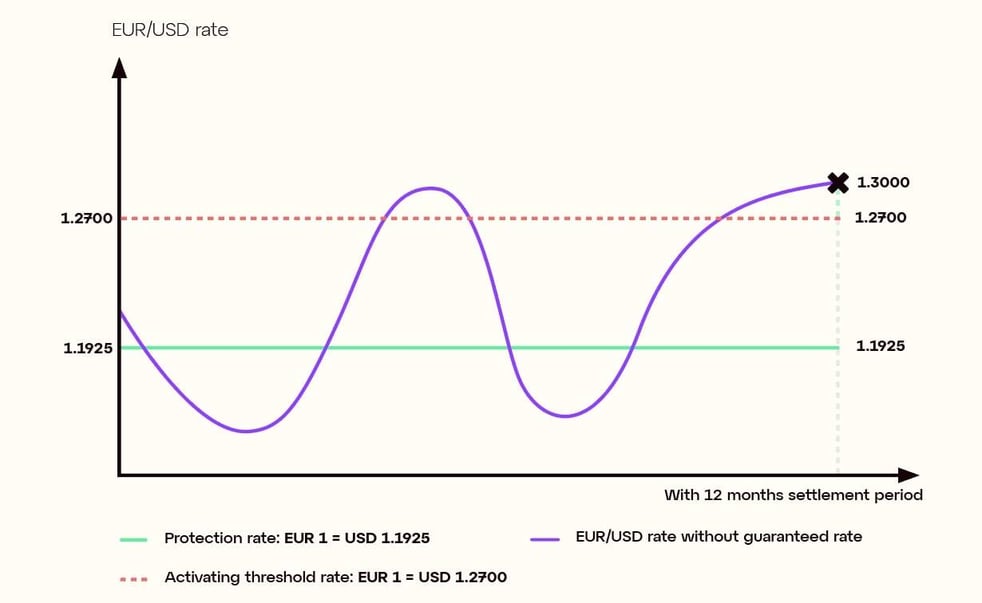

El tipo de referencia EUR/USD es superior al umbral de activación, a 1 EUR = 1,3000 USD. Por tanto, Mistral no puede acogerse al tipo de referencia, acogiéndose en su lugar a la tasa de protección garantizada, a 1 EUR = 1,1925 USD. Mistral compra 120 000 $ por 100 629 € para liquidar su factura.

Pagos con seguro de cambio dinámico con umbral de activación y tipo de participación

Los pagos con seguro de cambio dinámico con umbral de activación y tipo de participación difieren ligeramente de los dos contratos anteriores. Al igual que con otros pagos con seguro de cambio dinámico, una empresa puede utilizarlos para proteger sus márgenes de ventas con un tipo de cambio asegurado. Su capacidad para beneficiarse de las fluctuaciones favorables del mercado de divisas queda reducida a un tipo de cambio limitado en la fecha de pago, conocido como umbral de activación. También se fija un tipo de participación, por encima del tipo de cambio asegurado y por debajo del umbral de activación. Mientras que la empresa puede beneficiarse de un tipo de referencia al vencimiento que asciende hasta el umbral de activación, se verá obligada a recurrir al tipo de participación si se supera este umbral.

En resumen, una empresa puede:

- proteger sus márgenes con un tipo de cambio garantizado, ligeramente inferior al tipo de cambio al contado inicial;

- beneficiarse de una fluctuación favorable del mercado de divisas en la fecha de liquidación, pero solo hasta un tipo de cambio predeterminado denominado umbral de activación. Si se supera este umbral, se recurre en su lugar a un tipo de participación predefinido;

- evitar los gastos de apertura de un pago con seguro de cambio dinámico con plena participación

Ejemplo:

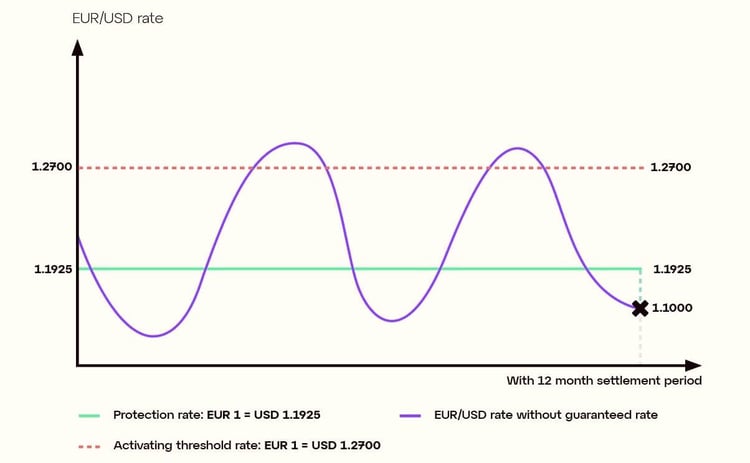

Una midcap europea llamada Pampero realiza un pedido de productos por valor de 120 000 $ (USD), que pagará en 12 meses. En el momento del pedido, el tipo de cambio es de 1 EUR = 1,2000 USD.

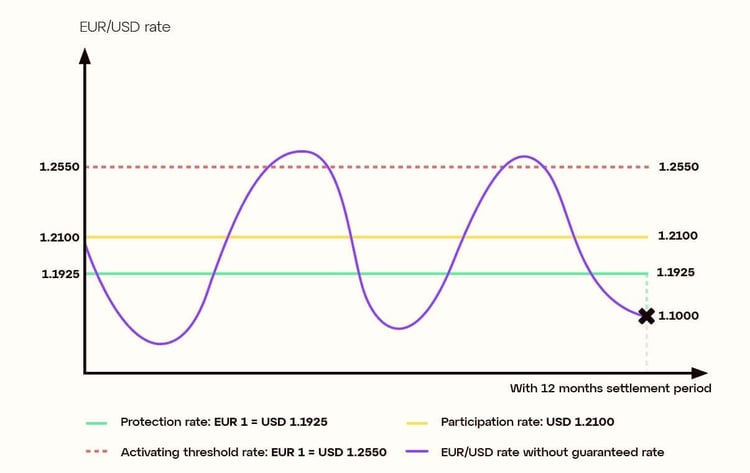

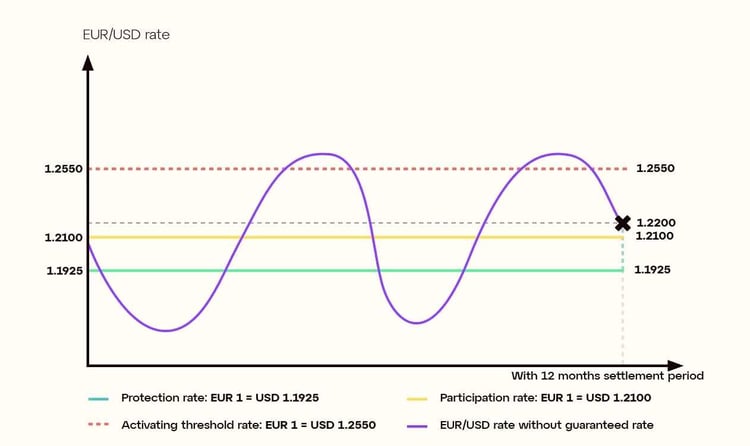

Con un pago con seguro de cambio dinámico con umbral de activación y tipo de participación, Pampero puede beneficiarse de un tipo de cambio asegurado de 1 EUR = 1,1925 USD para su factura. Optar por esta variante de pago con seguro de cambio dinámico permite a la empresa beneficiarse de una evolución favorable del mercado de divisas hasta un tipo de cambio determinado conocido como umbral de activación. Sin embargo, si el tipo de referencia supera este umbral en el momento en que el contrato llega a su vencimiento, Pampero se verá obligado a aceptar en su lugar el tipo de participación. No obstante, este se sitúa por encima del tipo asegurado, ya que ambos tipos se determinan en el momento de la apertura.

En la fecha de pago, pueden darse tres casos:

Caso 1

El tipo de referencia EUR/USD es menos favorable que el tipo de cambio asegurado, a EUR 1 = 1,1000 USD. Por lo tanto, Pampero se acoge al tipo de cambio asegurado de 1 EUR = 1,1925 USD, comprando 120 000 $ por 100 629 € para liquidar su factura.

Caso 2

El tipo de referencia EUR/USD se encuentra entre el tipo de cambio asegurado y el umbral de activación, a 1 EUR = 1,2200 USD. Por tanto, Pampero se acoge al tipo de referencia y compra 120 000 $ por 98 361 € para liquidar su factura.

Caso 3

El tipo de referencia EUR/USD es superior al umbral de activación, a 1 EUR = 1,3000 USD. Por lo tanto, Pampero no puede acogerse al tipo superior, sino que solo se beneficia del tipo de participación, a 1 EUR = 1,2100 USD. Pampero compra 120 000 $ por 99 174 € para liquidar su factura

Los pagos con seguro de cambio sobre divisas están diseñados para neutralizar el riesgo de tipo de cambio, que constituye un reto importante para las empresas que efectúan pagos frecuentes en divisas. La volatilidad del mercado de divisas puede tener un impacto negativo en los márgenes de ventas, por lo que los pagos con seguro de cambio son una opción atractiva para las empresas que se encuentran en esta situación. Los pagos con seguro de cambio dinámico eliminan el riesgo y permiten a las empresas beneficiarse de fluctuaciones monetarias potencialmente ventajosas, pero estas se presentan de muchas formas.

Los pagos con seguro de cambio dinámico con plena participación garantizan un tipo de cambio futuro superior o igual al tipo de cambio al contado, pero conllevan una comisión de apertura. Los de participación parcial no exigen tal comisión, pero los beneficios de los movimientos favorables del tipo de cambio se limitan a una simple proporción del pago futuro. Los pagos con seguro de cambio dinámico con límite de participación, con umbral de activación o con umbral de activación y tipo de participación establecen todos ellos un límite al importe que la parte contratante puede ganar o perder como resultado de la volatilidad del mercado de divisas, con distintos niveles de riesgo.

El pago con seguro de cambio dinámico que elija su empresa dependerá del volumen de sus pagos multidivisa y de la volatilidad observada en los pares de divisas a los que esté acostumbrado. Pero todas las pymes y midcaps que efectúen pagos transfronterizos deberían considerar una estrategia proactiva de cobertura de divisas. Ignorar el riesgo de divisas es un fallo considerable para cualquier empresa que se tome en serio la protección de sus márgenes. La fuerza de los pagos con seguro de cambio dinámico reside en que van más allá de la simple protección contra el riesgo, ofreciendo la oportunidad de aprovechar la volatilidad del mercado de divisas y beneficiarse también de ella.