Immer mehr Unternehmen expandieren grenzüberschreitend und sind global aufgestellt.

Die Frage aller Fragen lautet: Sind Sie auch in Bezug auf internationale Zahlungen entsprechend vorbereitet?

Egal, ob Sie als Exporteur mit Lieferanten in aller Welt zusammenarbeiten, ein wachstumsstarkes E-Commerce-Unternehmen sind, das mit Wechselkursschwankungen konfrontiert ist, oder ein lokales Unternehmen mit Kunden in der ganzen Welt – Sie müssen sich mit den Regeln des internationalen Zahlungsverkehrs auskennen. Der Grund? Weil Sie sonst möglicherweise für einen mittelmäßigen Service mehr bezahlen als nötig.

Wir alle kennen die traditionellen Banken: sie gab es schon immer, und wir bewegen uns eben gerne auf vertrauten Pfaden. Aber es gibt eine neue Kategorie von Fintechs wie iBanFirst, die auf grenzüberschreitende Zahlungen spezialisiert sind.

Wer passt am besten zu Ihrem Geschäft?

Dieser Leitfaden stellt Ihnen das Universum des grenzüberschreitenden Zahlungsverkehrs vor und vergleicht beide Optionen, damit Sie die beste Wahl für Ihr Unternehmen treffen können.

Das Kleingedruckte und die Folgen für Ihren Gewinn: versteckte Kosten, über die Sie von den Banken nicht informiert werden

Grenzüberschreitende Zahlungen sind nur auf den ersten Blick eine einfache Angelegenheit, denn die Kosten summieren sich schnell. Jede Transaktion frisst einen Teil des Gewinns auf. Viele Unternehmen wissen nicht einmal, wie viele Gebühren sie genau bezahlen. Die Kenntnis der exakten Gebührenstrukturen der einzelnen Anbieter ist nicht nur sinnvoll, sondern auch kritisch für Ihren Gewinn. Sind Sie sicher, dass Sie nicht zu viel bezahlen?

Wechselgebühren

Die für Ihre Transaktionen verwendete Wechselgebühren können sich maßgeblich auf Ihre gesamten Kosten auswirken. Traditionelle Banken schlagen häufig eine üppige Marge auf den Interbanken-Wechselkurs auf: 4% bis 6% oder sogar noch mehr.

Spezialisierte Zahlungsdienstleister wie iBanFirst berechnen in der Regel Gebühren, die erheblich näher am Interbankenkurs liegen. Langfristig können sich diese Gebührenersparnisse ganz schön summieren, vor allem bei einem hohen internationalen Transaktionsvolumen.

Überweisungsgebühren

Banken und spezialisierte Zahlungsdienstleister erheben üblicherweise eine Bearbeitungsgebühr für Überweisungen, doch berechnen traditionelle Banken häufig hohe Fixgebühren, die kleinere Überweisungen unverhältnismäßig verteuern. Bei Überweisungen geringer Beträge können diese festen Gebühren einen erheblichen Teil des gesamten Betrags auffressen – sie werden im Vergleich zu größeren Überweisungen daher besonders unwirtschaftlich.

Im Gegensatz dazu zeichnen sich Fintech-Anbieter in der Regel durch niedrigere Gebühren mit einer besonders transparenten Preisstruktur aus: Sie berechnen häufig Fixgebühren von unter 10 Euro und sind bei häufigen kleineren Überweisungen deshalb eine kostengünstigere Wahl.

Versteckte Gebühren

Traditionelle Banken berechnen mitunter zusätzliche Gebühren, wie Wechsel- oder Kontoführungsgebühren oder Gebühren für den Zugang zu standardisierten Zahlungsnachrichten. Diese Gebühren werden nicht immer transparent kommuniziert.

Spezialisierte Zahlungsdienstleister wie iBanFirst zeichnen sich durch ihre Gebührentransparenz aus, da die Kunden vor einer Überweisung über sämtliche Kosten aufgeklärt werden.

Langfristige Kosteneffekte

Obwohl die Kosten von Einzelüberweisungen wichtig sind, sollten Unternehmen auch die langfristigen Folgen der von ihnen gewählten Zahlungslösung auf die Kosten im Auge haben. Traditionelle Banken verlangen oft ein hohes Kontoguthaben oder erheben monatliche Gebühren für Geschäftskonten, die internationale Überweisungen ermöglichen.

Spezialisierte Anbieter zeichnen sich in der Regel durch geringere Overheadkosten aus und können daher günstigere Preise anbieten.

Traditionelle Banken praktizieren höhere Margen, zudem sind ihre Gebühren weniger transparent. Spezialisierte Zahlungsdienstleister bieten niedrigere Gebühren und absolut transparente Gebührenstrukturen. Der Unterschied? Einsparungen, die in die Tausende gehen können.

Sie fragen sich, welche Gebühren Sie derzeit einsparen können? Verwenden Sie unseren Sparrechner zur Ermittlung der Kostenersparnis mit grenzüberschreitenden Zahlungslösungen von iBanFirst.

Vom Onboarding bis zur Auszahlung: Vergleich der Bearbeitungsschnelligkeit

Schnelligkeit ist bei Finanztransaktionen nicht nur ein nettes Extra, sondern ein entscheidender Geschäftsvorteil.

Langsame Überweisungen haben konkrete Auswirkungen: wichtige Einkäufe können verzögert, Lieferantenbeziehungen belastet und zeitkritische Chancen verpasst werden.

Die Schnelligkeit Ihrer Zahlungsströme ist nicht nur eine Frage der Effizienz, sondern ein Schlüsselfaktor für Ihre Wettbewerbsfähigkeit und Ihr Wachstumspotenzial

Onboarding-Verfahren und Kontoeröffnung

Das Onboarding bei traditionellen Banken ist oft ohne persönliche Termine und umfangreiche Formalitäten nicht möglich. Der Verfahren umfasst in der Regel Folgendes:

- Mehrere Fahrten zu Bankfilialen vor Ort

- Lange Wartezeiten bei Anrufen

- Einreichung verschiedener Papierdokumente

- Mögliche Verzögerungen durch manuelle Bearbeitung

Diese Schritte können das Onboarding-Verfahren um mehrere Wochen oder sogar Monate verzögern.

Dagegen bieten iBanFirst und ähnlich spezialisierte Zahlungsdienstleister einen optimierten Online-Onboarding-Prozess:

- Alle Antragsformalitäten online

- Digitale Einreichung von Dokumenten

Dadurch nimmt das Onboarding oft nur wenige Tage in Anspruch.

Bearbeitungszeiten für Zahlungen

Traditionelle Banküberweisungen, insbesondere solche über das SWIFT-Netz, können zwei bis fünf Werktage in Anspruch nehmen.

Fintechs wie iBanFirst haben ihre internen Prozesse dagegen optimiert und alternative Netzwerke und Partnerschaften aufgebaut, damit Zahlungen erheblich schneller abgewickelt werden können. So werden die meisten Überweisungen in weniger als zwei Tagen abgewickelt, wobei einige Transaktionen mit dem Real-Time Gross Settlement-Verfahren in nur einer Stunde erledigt sind – bei Überweisungen zwischen iBanFirst-Konten sogar sofort.

Nutzerfreundlichkeit: alte Technologie vs. High-Tech

Lange Zeit sahen sich traditionelle Banken nicht veranlasst, in Technologie zu investieren. Mit dem Vormarsch innovativer Wettbewerber, die besonders schnelle, kostengünstige und nutzerfreundliche Lösungen für grenzüberschreitende Zahlungen anbieten, mussten sie jedoch nachziehen.

Sie befinden sich zwar in der Modernisierungsphase – einige Banken bieten jetzt internationale Überweisungen über ihre Online-Plattformen an – doch müssen sie ihre Technologieinvestitionen auf viele Bereiche verteilen, von Privatkonten bis hin zu Krediten.

Banken können daher kaum mit der Reaktivität und hochgradigen Anpassung besonders spezialisierter Wettbewerber mithalten: ihnen fehlen oft die modernen Funktionen, die spezialisierte Zahlungsdienstleister grenzüberschreitend bieten können.

Spezialisierte Zahlungsdienstleister und Technologie

Von Anfang an haben Anbieter grenzüberschreitender Zahlungen wie iBanFirst für die Entwicklung ihrer neuen Systeme auf High-Tech gesetzt und sich dabei vor allem mit den gängigsten Problemen beschäftigt, mit denen Unternehmen bei traditionellen Banken konfrontiert sind. Aufgrund ihres Fokus auf grenzüberschreitende Zahlungen können sie hochmoderne Funktionen und einen nutzerfreundlichen Service bieten

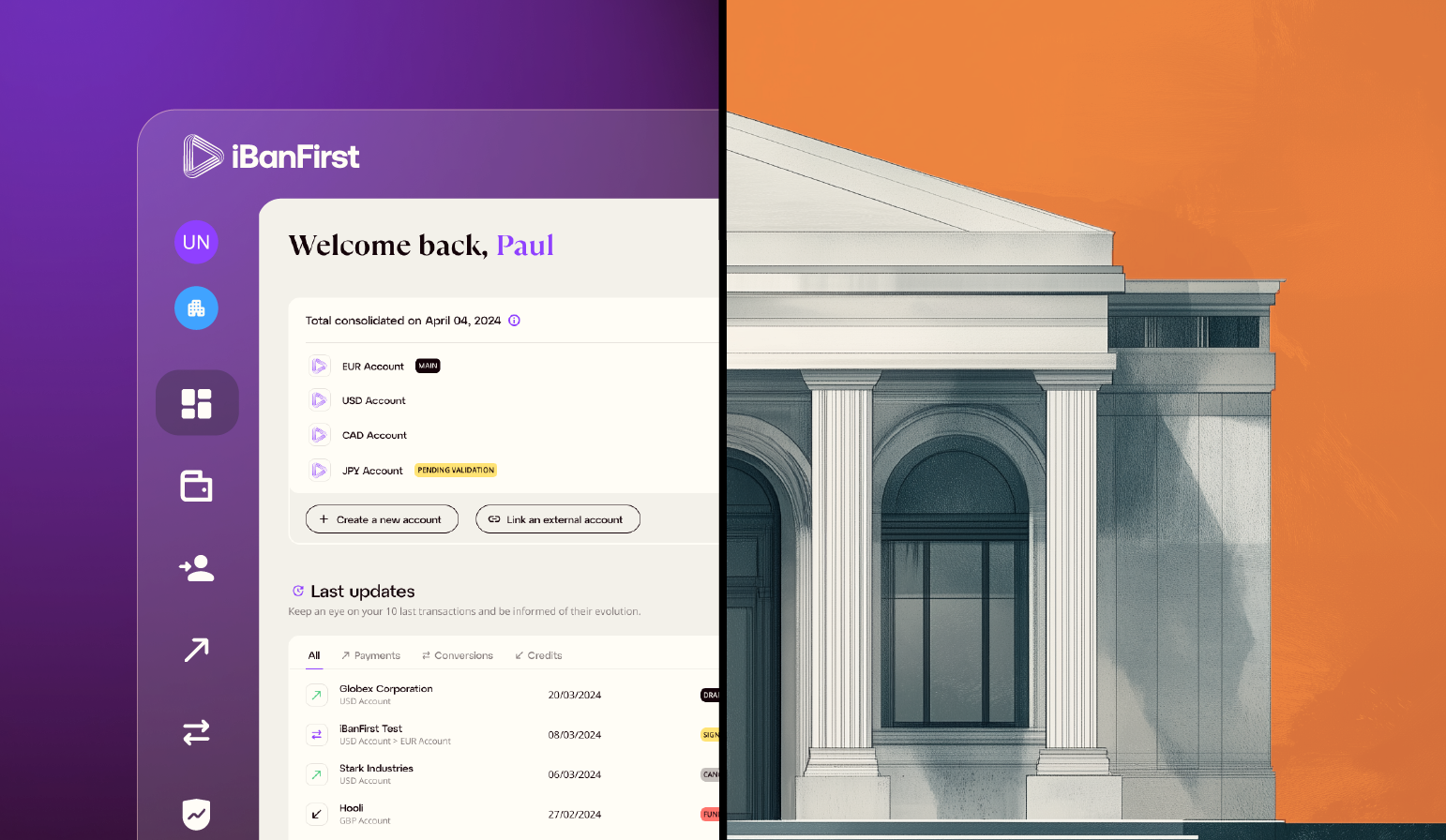

Optimierte und nutzerfreundliche Plattformen

Anders als traditionelle Banken bieten Anbieter grenzüberschreitender Zahlungen hochmoderne, jederzeit und überall verfügbare Plattformen, mit denen Unternehmen alle ihre internationalen Transaktionen über eine einzige Schnittstelle verwalten können. Auf diesen serviceorientierten Plattformen lassen sich Zahlungsvorgänge einfach erledigen. KMUs können mehrere Konten, Währungen und Zahlungsein- und ausgänge verwalten und müssen sich nicht mit den Nachteilen herkömmlicher Systeme herumschlagen

Echtzeit-Marktdaten

Das Angebot spezialisierter Zahlungsdienstleister beruht auf Echtzeit-Wechselkursdaten und Währungskonvertierungen – für alle, nicht nur für Großunternehmen. Nutzer können auf sekundengenaue Echtzeit-Wechselkurse für eine Vielzahl von Währungspaaren zugreifen und Kauf- oder Verkaufsaufträge umgehend ausführen. Zudem bieten Plattformen wie iBanFirst historische Kursdiagramme als Entscheidungshilfe und eine transparente Anzeige der auf den Interbankenkurs angewandten Marge.

FX-Warnmeldungen

.gif?width=700&height=340&name=FX-Alert-2-ezgif.com-optimize%20(1).gif)

Zusätzlich zu diesen Echtzeitdaten sind komplexe FX-Warnmeldungen und Ordersysteme verfügbar. Nutzer können individuelle Warnmeldungen konfigurieren, wenn Wechselkurse bestimmte Niveaus erreichen, um günstige Marktbewegungen zu nutzen und keine Chancen mehr zu verpassen.

Nachverfolgung der Zahlungen

![]()

Mit den Funktionen zur Zahlungsverfolgung kann der Zahlungsstatus in Echtzeit verfolgt werden, von der Eingabe des Auftrags bis zum Zahlungseingang. Sie können eine detaillierte Aufschlüsselung aller Gebühren der einzelnen Transaktionen anzeigen und die Zahlungsverfolgung mit den jeweiligen Empfängern teilens.

Workflows für die Zahlungsfreigabe

Ein weiteres wichtiges Merkmal sind die Workflows für die Zahlungsfreigabe mit anpassbaren Freigabereihen und Schwellen auf mehreren Niveaus, die auf die internen Prozesse abgestimmt sind und eine zusätzliche Sicherheitsebene für große Zahlungen bieten.

Risikomanagement

Anders als traditionelle Banken, die Produkte zur Steuerung des Währungsrisikos oft nur großen Unternehmen vorbehalten, sind diese Tools bei vielen Anbietern grenzüberschreitender Zahlungsdienste für alle Unternehmen unabhängig von ihrer Größe verfügbar. Da sich viele mittelständische Unternehmen mit derartigen Produkten weniger gut auskennen, bieten spezialisierte Zahlungsdienstleister fachkundige Beratung an, damit Kunden ihre Strategien auf spezifische Ziele und Anforderungen abstimmen können. Unternehmen können sich dank leicht zugänglicher Tools und persönlicher Betreuung günstige Wechselkurse sichern, ihr Währungsrisiko steuern und ihre Gewinnspannen schützen – dies verleiht auch kleineren Firmen einen strategischen Vorsprung.

Diese Funktionen stellen spezialisierte Anbieter wie iBanFirst auf einer umfassenden nutzerfreundlichen Plattform zur Verfügung, die auf die besonderen Erfordernisse von Unternehmen und ihrer internationalen Zahlungen zugeschnitten ist. High-Tech rationalisiert die Abwicklung grenzüberschreitender Zahlungen und bietet Ihnen leistungsstarke Tools für die effiziente Verwaltung internationaler Zahlungsströme.

Kundendienst: Generalisten oder Spezialisten

Grenzüberschreitende Transaktionen können sehr komplex sein. Effizienter Support ist nicht nur hilfreich, sondern auch kritisch, wenn Probleme auftreten.

Bei internationalen Zahlungen halten sich die Probleme nicht an Geschäftszeiten. Sie tauchen in verschiedenen Zeitzonen und in mehreren Sprachen auf und müssen häufig von Fachleuten behoben werden. Herausragender Support setzt Expertise im internationalen Finanzwesen und proaktive Beratung voraus.

Support traditioneller Banken

Banken bieten normalerweise zwar Support während der Geschäftszeiten per Telefon, E-Mail oder in den Zweigstellen an, doch in der Praxis können die Reaktionszeiten aufgrund ihrer Größe und Komplexität sehr lang sein.

Zudem steht häufig nur Großkunden ein fester Ansprechpartner zur Verfügung, der mit dem Geschäft vertraut ist. Darüber hinaus ist der Zugang zu Experten für Währungen und Zahlungen oft nur begrenzt möglich. Angesichts dieses eingeschränkten Supportsystems fühlen sich kleine und mittlere Unternehmen oft nicht gut betreut.

Spezialisierter Support von Zahlungsdienstleistern

Auf den grenzüberschreitenden Zahlungsverkehr spezialisierte Anbieter wie iBanFirst bieten häufig einen Support, der auf die besonderen Anforderungen von Unternehmen und deren internationales Geschäft zugeschnitten ist.

Spezialisierte Expertise: Im Gegensatz zu traditionellen Banken beschäftigen spezialisierte Zahlungsdienstleister Experten für den internationalen Zahlungsverkehr und die Devisenmärkte. Aufgrund ihrer Fachkenntnisse können sie Kunden bei komplexen Fragen über grenzüberschreitende Transaktionen, die Steuerung des Währungsrisikos und internationale Bankvorschriften eingehend beraten. Unternehmen können ihre Probleme folglich schneller lösen und fundiertere Entscheidungen treffen.

Ihr Kundenbetreuer: Einige spezialisierte Anbieter wie iBanFirst gehen sogar noch einen Schritt weiter: Sie stellen jedem Geschäftskunden einen eigenen Kundenbetreuer zur Seite, unabhängig von der Größe des Unternehmens. Mit anderen Worten: Auch KMU kommen in den Genuss eines persönlichen Service. Diese Kundenbetreuer entwickeln eine umfassende Kenntnis der Geschäftsmodelle, der Zahlungsvorgänge und der spezifischen Anforderungen ihrer Kunden, denen sie maßgeschneiderte Beratung und Lösungen anbieten.

Proaktive Vorgehensweise: Anstatt abzuwarten, dass sich Kunden mit Problemen an sie wenden, arbeiten spezialisierte Zahlungsdienstleister oft mit einem proaktiven Support-Ansatz. Dieser kann Folgendes umfassen:

- Regelmäßige Zusendung von Markt-Updates und Währungsprognosen

- Benachrichtigung der Kunden bei günstigen Wechselkursen

- Vorschläge zur Optimierung von Zahlungsstrategien ausgehend von der Analyse der Transaktionsmuster des Kunden

- Bereitstellung von Informationen über regulatorische Änderungen, die sich auf die internationalen Zahlungen des Kunden auswirken könnten

Besonders schnelle Reaktionszeiten: Mit ihrem besonders fokussierten Serviceangebot und der oftmals kleineren Kundenbasis können spezialisierte Anbieter in der Regel schnellere Reaktionszeiten garantieren. Dies ist besonders bei zeitkritischen internationalen Geschäften ein großer Vorteil.

Wählen Sie die richtige Lösung für Ihr Unternehmen

Wenn Sie den Vergleich zwischen traditionellen Banken und spezialisierten Zahlungsdienstleistern wie iBanFirst anstellen, sollten Sie folgende Punkte berücksichtigen:

Profil der Transaktion

- Häufigkeit: Mehrere Zahlungen pro Monat? Oder nur gelegentlich?

- Höhe: Bewegen Sie Millionen oder Tausende?

- Währungen: Lauten Ihre Zahlungen auf große und auf kleinere Währungen?

Unternehmen mit häufigen Zahlungen von hohen Beträgen profitieren oft von den optimierten Systemen der spezialisierten Anbieter.

Kostensensibilität

- Wechselgebühren: Wie stark wirken sich kleine Prozent-Differenzen auf Ihren Gewinn aus? Wie eng sind Ihre Gewinnspannen?

- Gebührenstrukturen: Führen Sie viele kleine oder wenige große Überweisungen durch?

- Versteckte Gebühren: Haben Sie die tatsächlichen Kosten Ihrer momentanen Lösung berechnet?

Spezialisierte Zahlungsdienstleister bieten in der Regel besonders wettbewerbsfähige Tarife und transparente Gebührenstrukturen, die im Laufe der Zeit erhebliche Einsparungen ermöglichen können.

Faktor ‚Schnelligkeit‘

- Dringlichkeit der Zahlungen: Wie schnell sollen Ihre Zahlungen beim Empfänger eingehen?

- Cashflow-Effekt: Wie wirkt sich die Schnelligkeit von Zahlungen auf Ihr Geschäft aus?

- Marktchancen: Könnten Sie mit schnelleren Zahlungen zeitkritische Geschäftsmöglichkeiten wahrnehmen?

Die optimierten Verfahren spezialisierte Zahlungsdienstleister verleihen Ihnen einen Wettbewerbsvorsprung durch eine besonders schnelle Abwicklung von Zahlungen.

Support-Anforderungen

- Komplexität: Welche Sachkenntnis besitzen Sie in puncto Währung und internationaler Zahlungsverkehr?

- Verfügbarkeit: Benötigen Sie Support außerhalb der üblichen Bankgeschäftszeiten?

- Personalisierung: Würde Ihr Geschäft von einer personalisierten Kontoführung profitieren?

Spezialisierte Zahlungsdienstleister bieten oft einen besonders maßgeschneiderten und kompetenten Support für internationale Transaktionen.

Technologie und Innovation

- Bequeme Nutzung und Zugänglichkeit: Wie kritisch sind eine nutzerfreundliche Plattform und der Echtzeit-Zugang zu den Devisenmärkten?

- Innovationsbereitschaft: Wie wichtig sind überlegene Funktionen wie die Zahlungsnachverfolgung und Warnmeldungen?

Für technologieaffine Unternehmen sind die Plattformen spezialisierter Zahlungsdienstleister möglicherweise praktischer.

|

|

Traditionelle Banken |

iBanFirst |

|

Kosten |

Höhere Wechselgebühren, weniger transparente Gebühren. |

Veraltete, schwerfällige IT-Systeme mit begrenzten Funktionen. |

|

Schnelligkeit |

Besonders langsame Bearbeitung, die 2 bis 5 Tage dauern kann. |

Besonders schnelle Überweisungen: Abwicklung in maximal 2 Tagen. |

|

Support |

Allgemeiner Kundendienst mit beschränkter Verfügbarkeit und Expertise. |

Persönlicher Kundenbetreuer mit Fachkenntnissen für internationale Zahlungen. |

|

Technologie |

Veraltete, schwerfällige IT-Systeme mit begrenzten Funktionen. |

Leistungsstarke intuitive Plattform mit vielen spezialisierten Funktionen, die speziell für die Rationalisierung von grenzüberschreitenden Zahlungen entwickelt wurden. |

Das Urteil:

Für KMU mit häufigen internationalen Transaktionen, komplexen Anforderungen oder Wachstumsplänen bieten spezialisierte Zahlungsdienstleister wie iBanFirst eine überzeugende Kombination von Kostenersparnissen, Schnelligkeit, kompetentem Support und innovativer Technologie.

Für Unternehmen mit einfacherem Anforderungsprofil und weniger häufigen grenzüberschreitenden Transaktionen ist ihre derzeitige Hausbank womöglich ausreichend.

Letztendlich hängt die richtige Wahl von Ihrem individuellen Geschäftsprofil, Ihren Zukunftsplänen und Ihrer Priorisierung dieser Faktoren ab.

Fazit

Grenzüberschreitende Zahlungen sind ein wichtiger Bestandteil des globalen Geschäftsverkehrs, und ob Sie sich für eine traditionelle Bank oder spezialisierten Zahlungsdienstleister entscheiden, kann sich erheblich auf Ihre Geschäftstätigkeit auswirken. Während traditionelle Banken eine breite Palette von Serviceleistungen anbieten, haben spezialisierte Anbieter wie iBanFirst Innovationen entwickelt, mit denen sich viele Probleme im Zusammenhang mit internationalen Überweisungen lösen lassen.

Dank besonders günstiger Wechselgebühren, schneller Bearbeitungszeiten, spezialisiertem Support und modernen technischen Funktionen treiben diese Anbieter den Wandel im Universum des grenzüberschreitenden Zahlungsverkehrs voran.

Bei der Abwägung der Optionen sollten Sie nicht nur die unmittelbaren Kosten und Vorteile beachten, sondern auch, wie die von Ihnen gewählte Lösung das Wachstum Ihres Unternehmens und die internationale Expansion langfristig fördern kann. Die richtige Lösung für grenzüberschreitende Zahlungen ist ein leistungsfähiges Instrument für Ihre globalen Geschäftsstrategie, mit dem Sie Ihre Effizienz und Wettbewerbsfähigkeit auf dem internationalen Markt steigern können. Eröffnen Sie hier Ihr kostenloses iBanFirst-Konto.