De nombreuses PME et ETI effectuent d’importants volumes de paiements transfrontaliers. Toutefois, elles ignorent souvent les solutions de couverture de change disponibles pour sécuriser leurs marges et neutraliser le risque de change. Cet article passe en revue les caractéristiques et les avantages des contrats de paiement avec change à terme dynamique dans la gestion du risque de change.

Les entreprises exerçant leurs activités à l’international sont souvent confrontées à des difficultés liées au change. Les PME et ETI qui ont des clients ou fournisseurs à l’étranger sont parfois pénalisées par les fluctuations du marché des devises. À moins d’une gestion prudente, l’impact sur leurs marges commerciales peut s’avérer préjudiciable.

Pour atténuer le risque de change et l’érosion des marges, il est préférable de mettre en œuvre une stratégie de gestion des devises, notamment en se couvrant contre le risque de change. De toute évidence, la stratégie adoptée par une entreprise dépendra de son exposition au marché des changes et du volume de paiements transfrontaliers qu’elle effectue. Parmi les instruments communs permettant d’atténuer l’impact négatif de l’évolution des taux de change figurent les produits de couverture de change, tels que les contrats de paiement avec change à terme fixe, les contrats de paiement avec change à terme flexible et les contrats de paiement avec change à terme dynamique.

Un contrat de paiement avec change à terme permet aux entreprises de fixer le cours acheteur ou vendeur d’une paire de devises à une date donnée, entre deux dates déterminées, pour un montant spécifique. Un contrat de paiement avec change à terme flexible leur permet de convertir tout ou une partie du montant à un taux prédéterminé, à tout moment avant l’échéance du contrat. Un contrat de paiement avec change à terme dynamique offre les avantages d’un contrat de paiement avec change à terme fixe, tout en permettant de bénéficier de fluctuations favorables sur le marché des changes. Cependant, il peut se décliner sous différentes formes. Alors, quels sont les types de contrat de paiement avec change à terme dynamique ? Et quels avantages offrent-ils ?

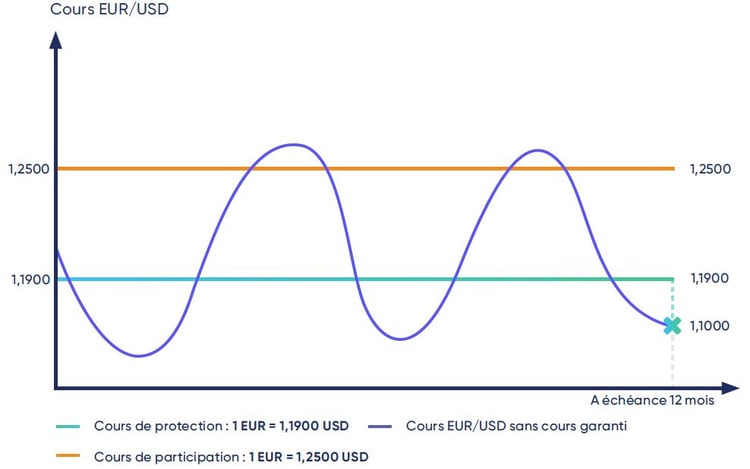

Contrats de paiement avec change à terme dynamique à participation totale

Comme tous les contrats de paiement avec change à terme, les contrats de paiement avec change à terme dynamique à participation totale préservent la marge commerciale d’une entreprise en fixant un taux de change prédéfini, ou « cours de protection ». Cela permet à la société concernée d’effectuer un paiement futur en devises sans crainte de fluctuations défavorables. La « participation totale » signifie que l'intéressée ne pourra tirer profit du taux préétabli, ou d'un éventuel taux de marché favorable, qu’une fois le contrat arrivé à échéance. En tout état de cause, pour ce produit de couverture, il existe des frais de souscription.

En résumé, une entreprise peut :

- protéger ses marges au moyen d’un taux de change garanti.

- bénéficier d’une évolution favorable du marché des changes à la date de règlement.

Exemple :

Sirocco, une PME européenne, passe une commande de marchandises d’un montant de

120 000 USD, qu’elle paiera dans 12 mois. À la date de la commande, le taux de change (souvent appelé cours au comptant ou cours de référence) s’élève à 1 EUR = 1,2000 USD.

Dans le cadre d’un contrat de paiement avec change à terme, Sirocco peut garantir le taux de change et la contre-valeur du jour pour la future facture. En choisissant un contrat de paiement avec change à terme dynamique à participation totale, il est également possible d’acheter des dollars à un taux plus favorable à la date de règlement, en fonction des conditions de marché.

À la date de règlement, deux scénarios sont possibles :

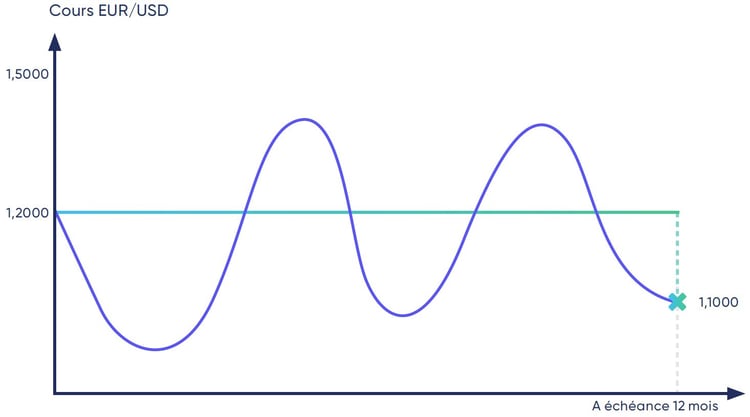

Scénario 1

Le cours de référence EUR/USD est moins favorable que le cours de protection garanti, à

1 EUR = 1,1000 USD. Sirocco opte donc pour le cours de protection garanti de

1 EUR = 1,2000 USD, en achetant 120 000 USD pour une contre-valeur de 100 000 EUR pour régler sa facture.

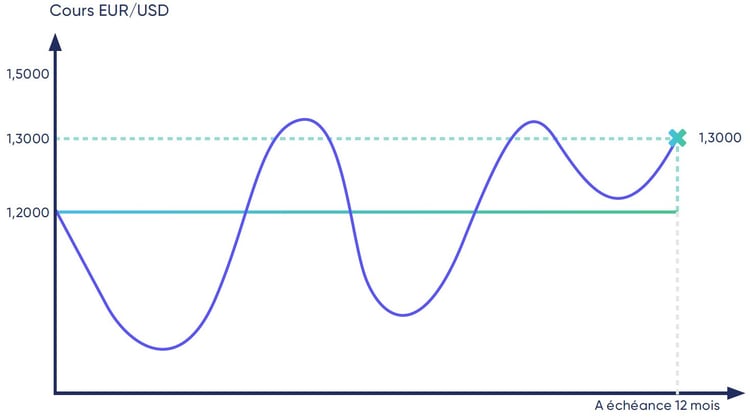

Scénario 2

Le cours de référence EUR/USD est plus favorable que le cours de protection garanti, à

1 EUR = 1,3000 USD. Sirocco opte ainsi pour le cours de référence de 1 EUR = 1,3000 USD, en achetant 120 000 USD pour une contre-valeur de 92 308 EUR pour régler sa facture.

Contrats de paiement avec change à terme dynamique à participation partielle

Comme les contrats de paiement avec change à terme dynamique à participation totale, cette option permet aux entreprises de bénéficier d’un taux de marché plus favorable à la date de règlement. Toutefois, cela ne s’applique qu’à un pourcentage prédéterminé de leur paiement de paiement avec change à terme. Les contrats de paiement avec change à terme dynamique à participation partielle visent également à préserver les marges commerciales d’une entreprise en fixant un cours de protection garanti qui protège contre toute évolution défavorable du marché des changes. Contrairement à des contrats de paiement avec change à terme dynamique à participation totale, il n'y a pas de frais de souscription.

En résumé, une entreprise peut :

- protéger ses marges au moyen d’un taux de change garanti, légèrement inférieur au cours au comptant initial, pour une partie de son paiement futur.

- bénéficier d’une évolution favorable du marché des changes à la date de règlement pour le pourcentage restant de son paiement futur.

- éviter les frais de souscription des contrats de paiement avec change à terme dynamique à participation totale.

Exemple :

Khamsin, une ETI européenne passe une commande de marchandises d'un montant de 120 000 USD, qu’elle paiera dans 12 mois. À la date de la commande, le taux de change s’élève à 1 EUR = 1,2000 USD.

En mettant en place un contrat de paiement avec change à terme dynamique à participation partielle, Khamsin peut obtenir un taux de change minimum futur, ou cours de protection, de 1 EUR = 1,1800 USD pour une partie du paiement futur.

L’entreprise conserve également la possibilité d’acheter le pourcentage restant de ses dollars futurs à un taux plus favorable, en fonction des conditions du marché des devises à la date d’échéance.

À la date de règlement, deux scénarios sont possibles :

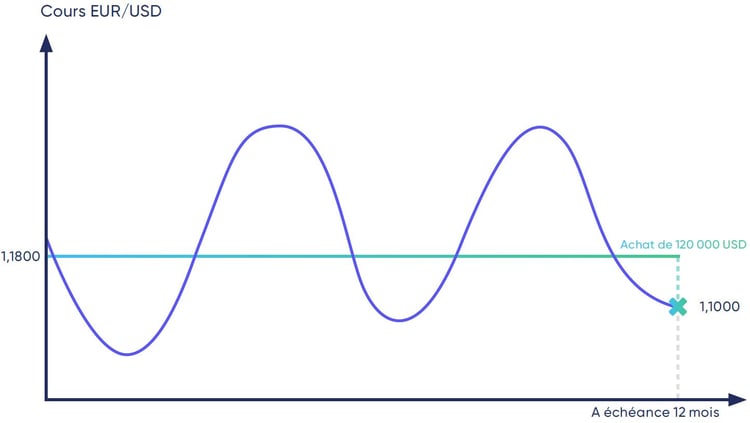

Scénario 1

Le cours de référence EUR/USD est moins favorable que le cours de protection garanti, à

1 EUR = 1,1000 USD. Khamsin opte pour le cours de protection garanti de 1 EUR = 1,1800 USD, en achetant 120 000 USD pour une contre-valeur de 101 695 EUR afin de régler sa facture.

Scénario 2

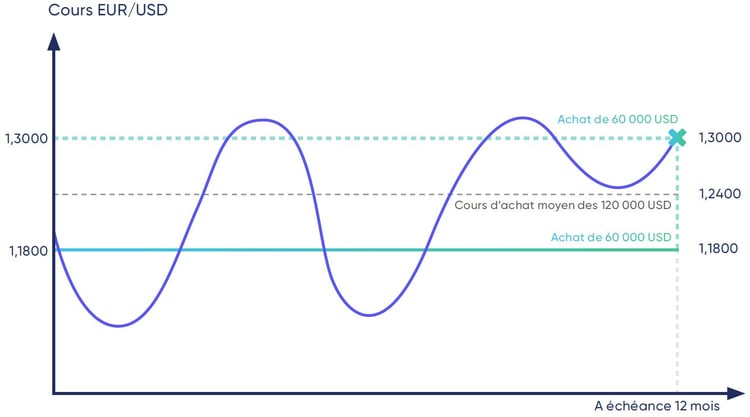

Le cours de référence EUR/USD est plus favorable que le cours de protection garanti, à

1 EUR = 1,3000 USD. Khamsin peut donc bénéficier de ce taux favorable, mais uniquement pour un pourcentage prédéterminé de la valeur nominale à la souscription. En l'occurence, 50 %.

Conformément aux conditions convenues, Khamsin agit de la manière suivante :

• Elle achète 50 % de ses dollars (USD) au taux de marché favorable de

1 EUR = 1,3000 USD. 60 000 USD sont donc achetés pour une contre-valeur de 46 154 EUR.

• Elle achète les 50 % restants au cours de protection garanti de 1 EUR = 1,1800 USD. Elle achète donc un montant supplémentaire de 60 000 USD pour une contre-valeur de 50 847 EUR.

Dans l’ensemble, pour régler sa facture de 120 000 USD, Khamsin a payé 97 001 EUR. Le cours acheteur moyen pour l’ensemble de la conversion s’élève à 1 EUR = 1,2400 USD.

Contrats de paiement avec change à terme dynamique à participation plafonnée

Comme pour tous les contrats de paiement avec change à terme dynamique, l’objectif de cette variante est de bénéficier d’un taux de change plus favorable une fois le contrat arrivé à échéance. Dans le cadre d’un contrat de paiement avec change à terme dynamique à participation plafonnée, une entreprise peut à nouveau préserver ses marges commerciales au moyen d’un cours de protection garanti. Toutefois, sa capacité à bénéficier de fluctuations avantageuses sur le marché des changes se limite à un taux de change plafonné à la date de règlement. C’est ce qu’on appelle le cours de participation.

En résumé, une entreprise peut :

- protéger ses marges au moyen d’un taux de change garanti, légèrement inférieur au cours au comptant initial.

- bénéficier d’une évolution favorable du marché des changes à la date de règlement, mais uniquement dans la limite du taux de change prédéterminé appelé taux de participation.

- éviter les frais de souscription des contrats de paiement avec change à terme dynamique à participation totale.

Exemple :

Bora, une PME basée dans l'UE, passe une commande de marchandises d'un montant de

120 000 USD, qu’elle paiera dans 12 mois. À la date de la commande, le taux de change s’élève à

1 EUR = 1,2000 USD.

En mettant en place un contrat de paiement avec change à terme dynamique à participation plafonnée, Bora peut obtenir un cours de protection de 1 EUR = 1,1900 USD pour sa facture. En optant pour ce type de contrat de paiement avec change à terme dynamique, l’entreprise peut bénéficier d’une évolution favorable du marché des changes dans la limite d’un taux de change déterminé appelé le cours de participation. Le résultat dépendra des conditions du marché des changes à la date d’échéance.

À la date de règlement, trois scénarios sont possibles :

Scénario 1

Le cours de référence EUR/USD est moins favorable que le cours de protection garanti, à

1 EUR = 1,1000 USD. Bora bénéficie donc du cours de protection garanti de 1 EUR = 1,1900 USD, en achetant 120 000 USD pour 100 840 EUR afin de régler sa facture.

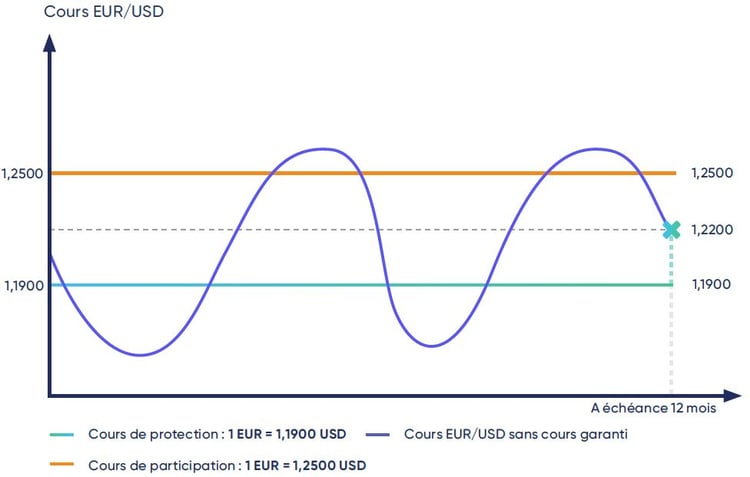

Scénario 2

Le cours de référence EUR/USD se situe entre le cours de protection et le cours de participation, à 1 EUR = 1,2200 USD. Bora applique donc le cours de référence en achetant

120 000 USD pour 98 361 EUR afin de régler sa facture.

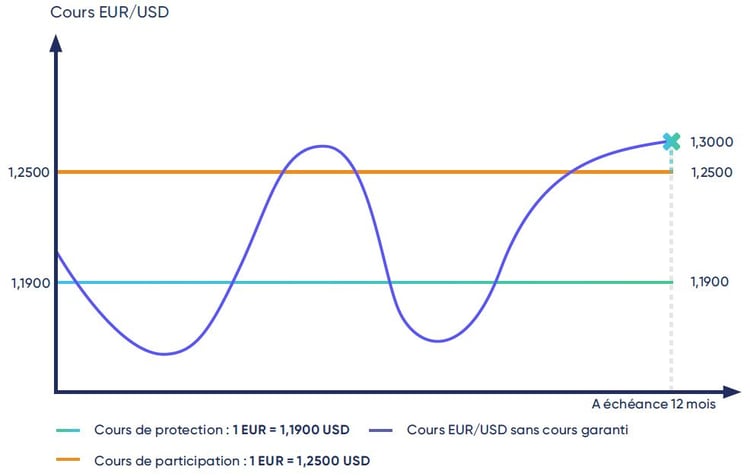

Scénario 3

Le cours de référence EUR/USD est supérieur au cours de participation, à

1 EUR = 1,3000 USD. Bora ne peut donc pas bénéficier du cours de référence, bénéficiant plutôt de l’évolution favorable du marché des changes dans la limite du cours de pa rticipation, à 1 EUR = 1.2500 USD. Bora achète 120 000 USD pour 96 000 EUR afin de régler sa facture.

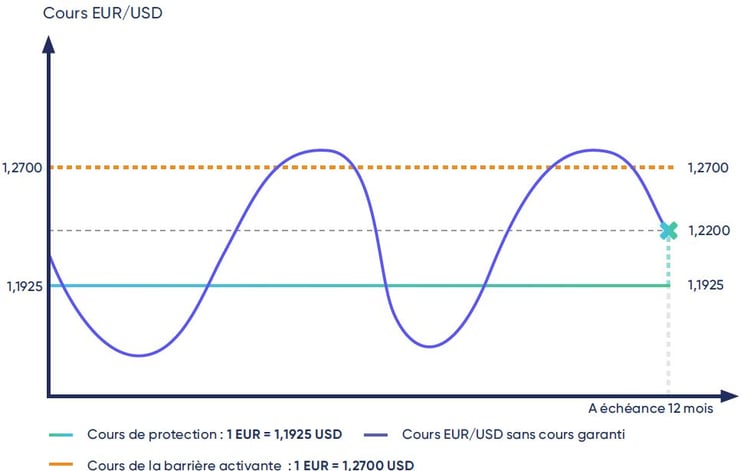

Contrats de paiement avec change à terme dynamique à participation activante

Les contrats de paiement avec change à terme dynamique à participation activante ressemblent aux contrats de paiement avec change à terme à participation plafonnée, à quelques exceptions près. Une fois de plus, en concluant ce type de contrat, une entreprise protège ses marges commerciales au moyen d'un cours de protection garanti. Sa capacité à bénéficier des fluctuations favorables du marché des changes est toutefois limitée à un taux de change plafonné à la date de règlement, appelé le cours de la barrière activante. La particularité de ce type de contrat : si, à échéance, le cours de référence dépasse la barrière activante, l’entreprise est tenue de n’appliquer que le cours de protection garanti.

En résumé, une entreprise peut :

- protéger ses marges au moyen d’un taux de change garanti, légèrement inférieur au cours au comptant initial.

- bénéficier d’une évolution favorable du marché des changes à la date de règlement, mais uniquement dans la limite d’un taux de change prédéterminé appelé la barrière activante.

- éviter les frais de souscription des contrats de paiement avec change à terme dynamique à participation totale.

Exemple :

Mistral, une entreprise européenne de taille moyenne, passe une commande de marchandises d'un montant de 120 000 USD, qu’elle paiera dans 12 mois. À la date de la commande, le taux de change s’élève à 1 EUR = 1,2000 USD.

En concluant un contrat de paiement avec change à terme dynamique à participation activante, Mistral est en mesure d’obtenir un cours de protection de 1 EUR = 1,1925 USD afin de payer sa facture. Le choix de ce type de contrat de paiement avec change à terme dynamique permet à l’entreprise de bénéficier d’une évolution favorable du marché des changes dans la limite d’un taux de change déterminé appelé la barrière activante. Toutefois, si le cours de référence a dépassé la barrière activante à la date d’échéance du contrat, Mistral sera tenue d’accepter le cours de protection garanti.

À la date de règlement, trois scénarios sont possibles :

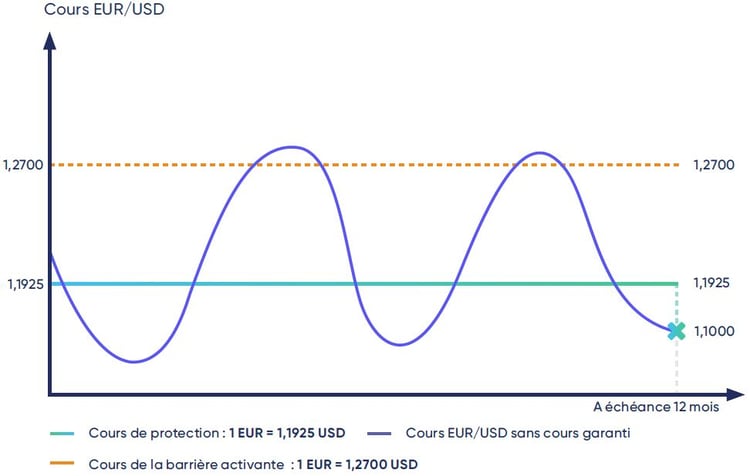

Scénario 1

Le cours de référence EUR/USD est moins favorable que le cours de protection garanti, à

1 EUR = 1,1000 USD. Mistral bénéficie donc du cours de protection garanti de 1 EUR = 1,1925 USD, en achetant 120 000 USD pour 100 629 EUR afin de régler sa facture.

Scénario 2

Le cours de référence EUR/USD se situe entre le cours de protection et la barrière activante, avec 1 EUR = 1,2200 USD. Mistral applique donc le cours de référence en achetant 120 000 USD pour 98 361 EUR afin de régler sa facture.

Scénario 3

Le cours de référence EUR/USD est supérieur à la barrière activante, à 1 EUR = 1,3000 USD. Mistral ne peut donc pas bénéficier du cours de référence, bénéficiant plutôt du cours de protection garanti de 1 EUR = 1,1925 USD. Mistral achète 120 000 USD pour 100 629 EUR afin de régler sa facture.

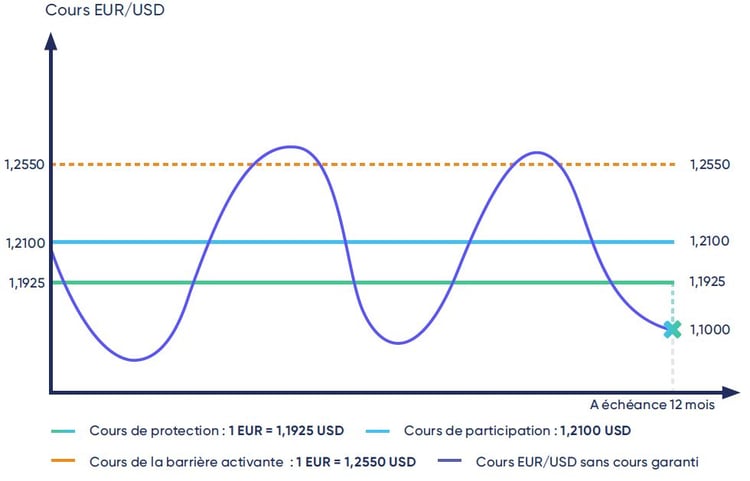

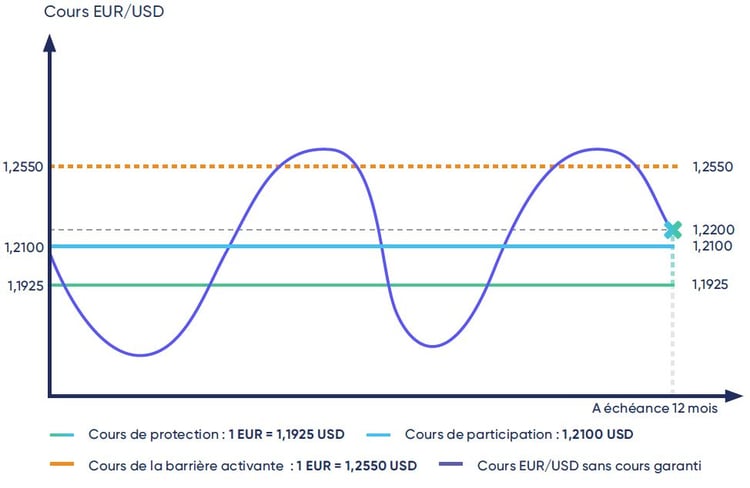

Contrats de paiement avec change à terme dynamique à participation activante plafonnée

Les contrats de paiement avec change à terme dynamique à participation activante plafonnée diffèrent légèrement des deux précédents contrats. Comme pour les autres contrats de paiement avec change à terme dynamique, une entreprise peut les utiliser pour préserver ses marges commerciales au moyen d’un cours de protection garanti. Sa capacité à bénéficier de fluctuations favorables du marché des changes se limite à un taux de change plafonné à la date de règlement, appelé la barrière activante. Un cours de participation est également fixé, supérieur au cours de protection garanti et inférieur à la barrière activante. Bien que l’entreprise puisse bénéficier d’un cours de référence à la date d’échéance, du même niveau que la barrière activante, elle sera tenue d’appliquer le cours de participation en cas de dépassement de ce seuil.

En résumé, une entreprise peut :

- protéger ses marges au moyen d’un taux de change garanti, légèrement inférieur au cours au comptant initial.

- bénéficier d’une évolution favorable du marché des changes à la date de règlement, mais uniquement dans la limite d’un taux de change prédéterminé appelé la barrière activante. En cas de dépassement de ce seuil, elle appliquera plutôt le cours de participation prédéfini.

- éviter les frais de souscription des contrats de paiement avec change à terme dynamique à participation totale.

Exemple :

Une ETI européenne appelée Pampero passe une commande de marchandises pour un montant de 120 000 USD, qu’elle paiera dans 12 mois. À la date de la commande, le taux de change s’élève à

1 EUR = 1,2000 USD.

En concluant un contrat de paiement avec change à terme dynamique à participation activante plafonnée, Pampero peut bénéficier d’un cours de protection garanti de 1 EUR = 1,1925 USD pour sa facture. Le choix de ce genre de contrat de paiement avec change à terme dynamique permet à l’entreprise de bénéficier d’une évolution favorable du marché des changes dans la limite d’un taux de change préétabli appelé la barrière activante. Toutefois, si le cours de référence dépasse la barrière activante à la date d’échéance du contrat, Pampero sera tenue d’appliquer plutôt le cours de participation. Ce dernier reste néanmoins supérieur au cours de protection, les deux étant déterminés à la souscription du contrat.

À la date de règlement, trois scénarios sont possibles :

Scénario 1

Le cours de référence EUR/USD est moins favorable que le cours de protection garanti, à

1 EUR = 1,1000 USD. Pampero bénéficie donc du cours de protection garanti, à savoir

1 EUR = USD = 1,1925, en achetant 120 000 USD pour 100 629 EUR afin de régler sa facture.

Scénario 2

Le cours de référence EUR/USD se situe entre le cours de protection et la barrière activante, à 1 EUR = 1,2200 USD. Pampero applique donc le cours de référence en achetant

120 000 USD pour 98 361 EUR afin de régler sa facture.

Scénario 3

Le cours de référence EUR/USD est supérieur à la barrière activante, à 1 EUR = 1,3000 USD. Pampero ne peut donc pas bénéficier du taux plus élevé, bénéficiant plutôt du cours de participation, à savoir 1 EUR = 1,2100 USD. Pampero achète 120 000 USD pour 99 174 EUR pour régler sa facture.

Les contrats de paiement avec change à terme visent à neutraliser le risque de change, un défi majeur pour les entreprises effectuant régulièrement des paiements en devises. La volatilité du marché des changes peut avoir un impact négatif sur les marges commerciales d'une entité, ce qui fait des contrats de paiement avec change à terme une option intéressante pour toute entreprise concernée. Les contrats de paiement avec change à terme dynamique éliminent les risques et permettent aux entreprises de bénéficier de fluctuations potentiellement avantageuses sur le marché des changes, mais ils se présentent sous plusieurs formes.

Les contrats de paiement avec change à terme dynamique à participation totale garantissent un taux de change futur supérieur ou égal au cours au comptant, mais impliquent des frais de souscription. Les contrats à participation partielle n’impliquent pas de frais de souscription, mais les avantages d’une évolution favorable du taux de change se bornent à une proportion limitée du paiement futur. Les contrats de paiement avec change à terme dynamique à participation plafonnée, activante ou activante plafonnée fixent tous une limite sur le montant que l'entreprise concernée peut gagner ou perdre dû à la volatilité du marché des changes, avec des niveaux de risque différents.

Le contrat de paiement avec change à terme que votre entreprise privilégie dépendra du volume de vos paiements multidevises et de la volatilité observée dans les paires de devises auxquelles vous êtes habitués. Cependant, toutes les PME et ETI qui effectuent des paiements transfrontaliers devraient élaborer une stratégie de couverture de change. Ignorer ce risque peut s'avérer préjudiciable pour toute entreprise soucieuse de protéger ses marges. La force des contrats de paiement avec change à terme dynamique réside dans leur capacité à aller au-delà d’une simple protection contre le risque de change, offrant en parallèle la possibilité de maîtriser la volatilité du marché des devises et d’en tirer parti.