Más empresas que nunca operan ya por todo el mundo.

No obstante, la pregunta del millón es: ¿Su actual proveedor de pagos puede seguir el ritmo sus pagos internacionales?

Tanto si usted tiene una empresa exportadora con proveedores en todo el mundo, como un negocio de comercio electrónico que se enfrenta a la volatilidad de las divisas o una empresa local que trabaja con clientes globales, necesita comprender los entresijos de las transferencias internacionales. ¿Por qué? Porque podría estar pagando más de lo necesario y recibiendo una atención insuficiente.

Todos conocemos los bancos tradicionales. Siempre han estado ahí y nos sentimos cómodos con lo que ya conocemos. Pero hay una nueva clase de fintechs especializadas en pagos transfronterizos, como iBanFirst.

¿Cuál se adapta mejor a su negocio?

Esta guía le acercará al mundo de los pagos transfronterizos, comparando las dos opciones, para ayudarle a tomar la mejor decisión para su negocio.

Comparación de costes

Los pagos transfronterizos parecen sencillos, pero los costes pueden acumularse rápidamente. Cada transacción se lleva un bocado de sus beneficios. La mayoría de las empresas no se dan cuenta de cuánto están pagando realmente. Conocer las verdaderas estructuras de comisiones de los distintos proveedores no solo es útil, sino que es fundamental para sus resultados. ¿Tiene la certeza de que no está pagando de más?

Tipos de cambio

El tipo de cambio que se aplica a sus transacciones puede tener un impacto significativo en sus costes totales. Los bancos tradicionales suelen aplicar un recargo considerable al tipo de cambio interbancario, que oscila entre el 2% y el 3 % o incluso más.

Los proveedores especializados como iBanFirst suelen ofrecer tipos mucho más cercanos al tipo interbancario. Con el tiempo, estos ahorros pueden ser importantes, sobre todo si su volumen de transacciones internacionales es elevado.

Comisiones por transferencias

Tanto los bancos como los proveedores especializados suelen cobrar una comisión por procesar las transferencias, pero los bancos tradicionales suelen tener unas comisiones fijas o variables elevadas que pueden encarecer desproporcionadamente las transferencias más pequeñas. Para las transacciones de menor valor, estas comisiones pueden engullir una parte significativa del importe total, haciéndolas mucho menos económicas que las transferencias de mayor importe.

Por el contrario, los proveedores de fintech suelen proponer comisiones más bajas con precios más transparentes, manteniendo a menudo las comisiones fijas por debajo de los 10 euros, lo que los convierte en una opción más rentable para las transferencias frecuentes y de menor cuantía.

Costes ocultos

Los bancos tradicionales pueden cobrar cargos adicionales como comisiones por cambio de divisas, por mantenimiento de cuenta o por acceder a los mensajes de transferencia bancaria. Estas comisiones no siempre se comunican claramente desde el principio.

Los proveedores especializados como iBanFirst ofrecen precios transparentes, con todas las comisiones claramente indicadas antes de iniciar una transferencia.

Implicaciones de los costes a largo plazo

Aunque los costes individuales de las transferencias son importantes, las empresas también deben considerar las implicaciones de los costes a largo plazo de la solución de pago elegida. Los bancos tradicionales suelen exigirle que mantenga saldos de cuenta elevados o que pague cuotas mensuales por las cuentas de empresa que tienen capacidad para realizar transferencias internacionales.

Los proveedores especializados suelen tener unos gastos generales más bajos y, por consiguiente, pueden ofrecer precios más competitivos.

Los bancos tradicionales tienen recargos más elevados y comisiones menos transparentes. Los proveedores especializados ofrecen tarifas más bajas y estructuras de costes totalmente claras. ¿Cuál sería la diferencia? Un posible ahorro de miles de euros.

¿Tiene curiosidad por conocer su ahorro real? Utilice nuestra calculadora de ahorro para estimar cuánto podría ahorrar con los pagos transfronterizos de iBanFirst

Comparación de las velocidades de procesamiento

La rapidez en las transacciones financieras no es solo un complemento añadido, sino que es una ventaja empresarial fundamental.

Las transferencias lentas tienen consecuencias reales. Pueden retrasar compras cruciales, tensar las relaciones con los proveedores y hacerle perder oportunidades en las que el tiempo apremia.

La velocidad de sus movimientos de dinero no es solo una cuestión de eficiencia, sino que es un factor clave de su competitividad global y de su potencial de crecimiento.

Alta y configuración de cuentas

Por lo general, los bancos tradicionales exigen visitas en persona y un extenso papeleo para darse de alta. El proceso a menudo implica:

- múltiples desplazamientos a las sucursales locales;

- largos tiempos de espera en las llamadas telefónicas;

- presentación de diversos documentos físicos;

- posibles retrasos debidos a la tramitación manual.

Estos pasos pueden alargar el proceso de alta a varias semanas o incluso meses.

Por el contrario, iBanFirst y otros proveedores especializados similares ofrecen un proceso de alta optimizado y totalmente digital:

- solicitud totalmente en línea;

- presentación digital de documentos.

Este método suele reducir el tiempo de alta a cuestión de días.

Tiempos de procesamiento de los pagos

Las transferencias bancarias tradicionales, especialmente las que utilizan la red SWIFT, pueden tardar entre 2 y 5 días laborables en liquidarse.

En cambio, las fintechs como iBanFirst han optimizado sus procesos internos y han creado redes y colaboraciones alternativas para acelerar los pagos de forma significativa. Como resultado, la mayoría de las transferencias se completan en menos de 2 días, y algunas transacciones se liquidan en tan solo 1 hora mediante la liquidación bruta en tiempo real, o incluso de forma instantánea entre cuentas de iBanFirst.

Comparación en términos de experiencia de usuario

Durante muchos años, los bancos tradicionales no consideraron necesario realizar grandes inversiones en tecnología. Sin embargo, con el auge de competidores innovadores que ofrecen soluciones de pago transfronterizo más rápidas, rentables y fáciles de usar, los bancos han tenido que adaptarse.

Aunque se están modernizando —algunos ya ofrecen transferencias internacionales a través de sus plataformas en línea—, sus inversiones en tecnología se encuentran muy dispersadas y abarcan desde las cuentas personales hasta los préstamos.

Como resultado, los bancos se esfuerzan por igualar la agilidad y la personalización de competidores más especializados y a menudo carecen de las funciones avanzadas que ofrecen los proveedores especializados en pagos transfronterizos.

Proveedores y tecnología especializados

Desde el primer día, los proveedores de pagos transfronterizos como iBanFirst han aprovechado la tecnología para construir sus sistemas desde cero, abordando específicamente las dificultades comunes a las que se enfrentan las empresas con los bancos tradicionales. Gracias a su enfoque láser en los pagos transfronterizos, ofrecen funciones más avanzadas y una experiencia mucho más fácil de usar.

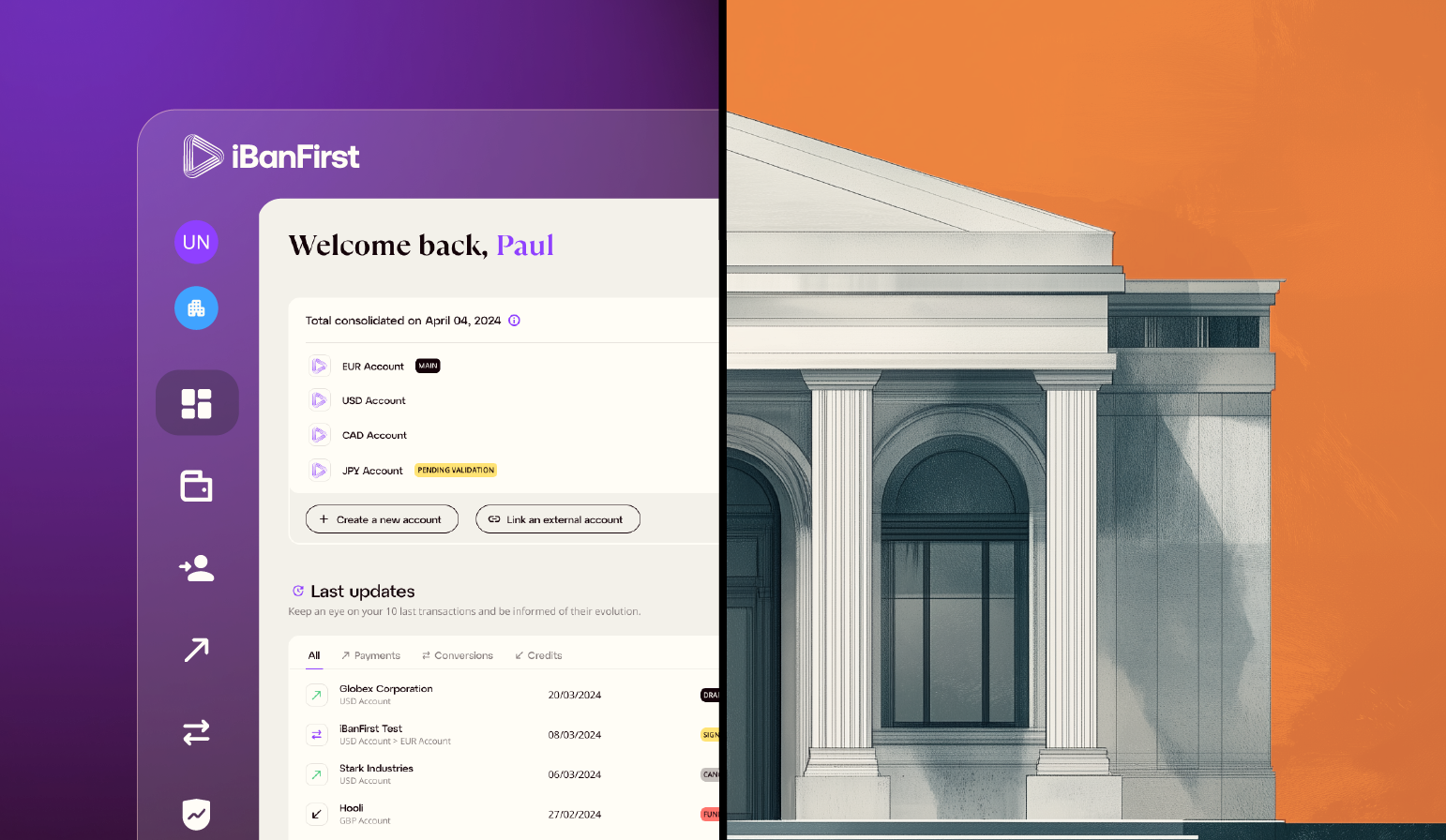

Plataformas bien pensadas y fáciles de usar

A diferencia de los bancos tradicionales, los proveedores de pagos transfronterizos ofrecen plataformas avanzadas accesibles en cualquier momento y lugar, que permiten a las empresas gestionar todas sus transacciones internacionales desde una única interfaz. Diseñadas con una experiencia de usuario de calidad para el consumidor, estas plataformas facilitan la navegación por procesos complejos, lo que permite a las pymes gestionar múltiples cuentas, divisas y pagos entrantes y salientes, todo ello sin los inconvenientes de los sistemas tradicionales.

Datos de mercado en tiempo real

Lo fundamental de su oferta son los datos de los tipos de cambio y la conversión de divisas en tiempo real para todos los usuarios, no solo las grandes empresas. Los usuarios pueden acceder a tipos de cambio en directo y actualizados al minuto de una amplia gama de pares de divisas y ejecutar órdenes de compra o venta al instante. Las plataformas como iBanFirst también ofrecen gráficos de tipos históricos para ayudar a tomar decisiones informadas, así como vistas transparentes del margen aplicado al tipo interbancario.

Alertas de divisas

.gif?width=700&height=340&name=FX-Alert-2-ezgif.com-optimize%20(1).gif)

Como complemento a estos datos en tiempo real, existen sofisticados sistemas de alertas de divisas y órdenes de mercado. Los usuarios pueden configurar alertas personalizables para cuando los tipos de cambio alcancen niveles especificados, lo que les permite capitalizar los movimientos favorables del mercado y no perder nunca oportunidades.

Seguimiento de pagos

![]()

Las funciones de seguimiento de pagos proporcionan un seguimiento en tiempo real del estado de los pagos, desde su inicio hasta su recepción. Puede ver un desglose detallado de todas las comisiones asociadas a cada transacción y compartir el seguimiento de pagos con los beneficiarios.

Flujos de trabajo de aprobación de pagos

Los flujos de trabajo de aprobación de pagos son otra característica fundamental, ya que ofrecen cadenas de aprobación personalizables de varios niveles y umbrales que se alinean con los procesos internos y añaden una capa adicional de seguridad a las transacciones de alto valor.

Gestión de riesgos

A diferencia de los bancos tradicionales, que a menudo reservan los productos de gestión del riesgo de las divisas a las grandes empresas, muchos proveedores de pagos transfronterizos ponen estas herramientas al alcance de empresas de todos los tamaños. Dado que muchas pequeñas y medianas empresas están menos familiarizadas con este tipo de productos, los proveedores especializados ofrecen orientación experta para ayudar a los clientes a adaptar sus estrategias a sus objetivos y necesidades específicos. Esta combinación de herramientas accesibles y asistencia personalizada hace posible que las empresas fijen tipos de interés favorables, gestionen la exposición a las divisas y protejan sus márgenes de beneficios, lo que proporciona una ventaja estratégica incluso a las empresas más pequeñas.

Al ofrecer estas funciones, los proveedores especializados como iBanFirst buscan proporcionar una plataforma completa y fácil de usar que responda a las necesidades específicas de las empresas que realizan transacciones internacionales. La tecnología optimiza el proceso a la hora de efectuar pagos transfronterizos y le proporciona potentes herramientas para gestionar eficazmente las finanzas internacionales.

Comparación del servicio de atención al cliente

Las transacciones transfronterizas pueden ser complejas. Cuando surgen inconvenientes, contar con una asistencia de calidad no es solo conveniente, sino imprescindible.

Con los pagos internacionales, los problemas no se limitan al horario comercial. Se presentan en zonas horarias diferentes, en varios idiomas y, a menudo, requieren una gestión experta. Una asistencia de primer nivel se traduce en una experiencia en finanzas internacionales y una orientación proactiva.

Asistencia bancaria tradicional

Aunque los bancos suelen ofrecer asistencia en horario comercial por teléfono, correo electrónico o en persona en las sucursales, en la práctica, los tiempos de respuesta pueden ser lentos debido a su magnitud y complejidad.

Por otra parte, a menos que se trate de un cliente importante, es posible que no disponga de un interlocutor exclusivo que entienda su negocio, además de que el acceso a especialistas en divisas y pagos en divisas a menudo es limitado. Este sistema de asistencia por niveles suele hacer que las pequeñas y medianas empresas se sientan desatendidas.

Asistencia de proveedores especializados

Los proveedores que se centran específicamente en los pagos transfronterizos como iBanFirst suelen ofrecer un nivel de asistencia adaptado a las necesidades específicas de las empresas que efectúan transacciones internacionales.

Experiencia especializada: a diferencia de los bancos tradicionales, el personal de asistencia de los proveedores especializados es experto en pagos internacionales y divisas. Este conocimiento especializado significa que pueden proporcionar orientación detallada sobre cuestiones complejas relacionadas con las transacciones transfronterizas, la gestión del riesgo cambiario y la normativa bancaria internacional. Para las empresas, esto se traduce en una resolución más rápida de los problemas y una toma de decisiones más informada.

Gestores de cuentas especializados: algunos proveedores especializados como iBanFirst van incluso un paso más allá y asignan gestores de cuenta especializados a cada cliente empresarial, independientemente del tamaño de la empresa. Esto significa que incluso las pymes pueden beneficiarse de un servicio personalizado. Estos gestores de cuentas desarrollan un profundo conocimiento de los modelos de negocio, los patrones de pago y las necesidades específicas de sus clientes, lo que les permite ofrecer orientación y soluciones a medida.

Asistencia en múltiples zonas horarias: conscientes de la naturaleza global de los negocios de sus clientes, los proveedores especializados suelen dar asistencia en varias zonas horarias. Esta mayor disponibilidad es de suma importancia para las empresas que operan en distintas partes del mundo, ya que garantiza que puedan obtener ayuda cuando la necesiten, independientemente de su hora local.

Enfoque proactivo: en lugar de esperar a que los clientes les planteen problemas, los proveedores especializados suelen adoptar un enfoque proactivo con respecto a la asistencia. Esto puede incluir:

- enviar regularmente actualizaciones del mercado y previsiones sobre divisas;

- alertar a los clientes sobre tipos de cambio favorables;

- sugerir formas de optimizar las estrategias de pago basadas en el análisis de los patrones de transacción del cliente;

- facilitar información sobre cambios normativos que puedan afectar a los pagos internacionales del cliente.

Tiempos de respuesta más rápidos: con una oferta de servicios más centrada y unas bases de clientes a menudo más reducidas, los proveedores especializados generalmente ofrecen tiempos de respuesta más rápidos. Esto es especialmente beneficioso cuando se trata de transacciones internacionales urgentes.

Los proveedores especializados como iBanFirst no solo mueven dinero. Capacitan a las pequeñas y medianas empresas para operar internacionalmente de forma eficiente por medio de:

- asistencia experta adaptada a su negocio;

- orientación proactiva sobre estrategias de pago;

- servicio personalizado, en lugar de centros de atención telefónica genéricos.

El resultado se traduce en:

- costes reducidos en las transferencias internacionales;

- flujo de caja más fluido entre fronteras;

operaciones globales más inteligentes y competitivas.

Elegir la opción adecuada para su negocio

Al sopesar los bancos tradicionales frente a los proveedores especializados como iBanFirst, tenga en cuenta lo siguiente:

Perfil de la transacción

- Frecuencia: ¿varios pagos al mes o solo ocasionales?

- Volumen: ¿mueve millones o miles?

- Divisas: ¿los pagos incluyen divisas principales y secundarias?

Las empresas de alta frecuencia y gran volumen suelen beneficiarse en mayor medida de los sistemas optimizados de los proveedores especializados.

Sensibilidad a los costes

- Tipos de cambio: ¿cuánto afectan a sus resultados las pequeñas diferencias porcentuales? ¿Cómo de ajustados son sus márgenes?

- Estructuras de comisiones: ¿se trata de muchas transferencias pequeñas o de unas pocas de gran cuantía?

- Costes ocultos: ¿ha calculado el coste real de su solución actual?

Los proveedores especializados suelen ofrecer tarifas más competitivas y estructuras de precios transparentes, lo que con el tiempo puede suponer un ahorro significativo.

Requisitos de rapidez

- Urgencia de pago: ¿con qué rapidez necesita que sus pagos lleguen a su beneficiario?

- Impacto en el flujo de caja: ¿cómo afecta la rapidez de los pagos a sus operaciones?

- Oportunidades de mercado: ¿podrían unos pagos más rápidos ayudarle a beneficiarse de acuerdos urgentes?

Los procesos optimizados de los proveedores especializados podrían darle una ventaja competitiva gracias a un procesamiento de pagos más rápido.

Necesidades de asistencia

- Complejidad: ¿cuál es su nivel de conocimientos en materia de divisas y pagos internacionales?

- Disponibilidad: ¿necesita asistencia fuera del horario bancario habitual?

- Personalización: ¿le beneficiaría a su empresa una gestión de cuenta específica?

Los proveedores especializados suelen ofrecer una asistencia más personalizada y experta para las transacciones internacionales.

Tecnología e innovación

- Facilidad de uso y accesibilidad: ¿hasta qué punto es crucial disponer de una plataforma fácil de usar y de acceso en tiempo real a los mercados de divisas?

- Apetito por la innovación: ¿hasta qué punto son importantes las características avanzadas, como los pagos rastreables o las alertas de divisas?

A las empresas más tecnológicas les puede parecer que las plataformas avanzadas de los proveedores especializados se ajustan más a sus necesidades.

|

|

Bancos tradicionales |

iBanFirst |

|

Cost |

Tipos de cambio más elevados, menor transparencia de precios. |

Tipos de cambio competitivos, comisiones reducidas y estructura de precios transparente. |

|

Velocidad |

Procesamiento más lento —puede tardar de 2 a 5 días. |

Transferencias más rápidas —se liquidan en 2 días o menos. |

|

Asistencia |

Servicio de asistencia general con disponibilidad y conocimientos limitados. |

Gestor de cuenta especializado con experiencia en pagos internacionales. |

|

Tecnología |

Sistemas anticuados y aparatosos con capacidades limitadas. |

Plataforma potente e intuitiva con una amplia gama de características especializadas diseñadas específicamente para optimizar los pagos transfronterizos. |

Veredicto:

Para las pymes que efectúan transacciones internacionales con frecuencia, que tienen necesidades complejas o ambiciones de crecimiento, los proveedores especializados como iBanFirst suelen ofrecer un atractivo paquete de ahorro de costes, rapidez, asistencia experta y tecnología innovadora.

Sin embargo, las empresas con necesidades más sencillas, que realizan transacciones transfronterizas con menor frecuencia, pueden considerar que su banco actual es suficiente.

En definitiva, la elección correcta depende del perfil único de su empresa, de sus planes futuros y de cómo priorice estos diversos factores.

Conclusión

Los pagos transfronterizos son un componente crítico de los negocios globales y la elección entre bancos tradicionales y proveedores especializados puede tener implicaciones significativas para sus operaciones. Mientras que los bancos tradicionales ofrecen una amplia gama de servicios, los proveedores especializados como iBanFirst han innovado para hacer frente a muchos de los puntos problemáticos asociados a las transferencias internacionales.

Al ofrecer tipos de cambio más favorables, tiempos de procesamiento más rápidos, asistencia especializada y funciones tecnológicas avanzadas, estos proveedores están modificando el panorama de los pagos transfronterizos.

A la hora de evaluar sus opciones, considere no solo los costes y beneficios inmediatos, sino también cómo la solución elegida apoyará el crecimiento de su empresa y su expansión internacional a largo plazo. La solución de pagos transfronterizos adecuada puede ser una poderosa herramienta en su estrategia empresarial global, permitiéndole operar de forma más eficaz y competitiva en el mercado internacional. Solicite aquí su cuenta gratuita iBanFirst.