Der derzeit starke US-Dollar belastet weiterhin die Weltwirtschaft und die Bilanzen von vielen Unternehmen. Hinzu kommen Faktoren wie die herrschende Volatilität an den internationalen Finanzmärkten, was gravierende Folgen haben könnte. Die heißeste Frage derzeit lautet: Wie geht es im kommenden Jahr weiter? Lesen Sie jetzt unsere Einschätzung!

Es gibt nur zwei Dinge, die für die Finanzmärkte und die Wirtschaft wirklich wichtiger sind als andere. Das ist die Entwicklung der weltweiten USD-Liquidität und die Stärke des US-Dollars. Die Beurteilung der Entwicklung der USD-Liquidität ist von größter Bedeutung, da wir in einer auf dem Dollar basierenden Welt leben. Sie hat großen Einfluss auf die Richtung der Wirtschaft und der Finanzanlagen. Es gibt mehrere Möglichkeiten, die USD-Liquidität zu berechnen. Eine gängige Praxis besteht darin, die Entwicklung der USD-Geldmenge in den großen Volkswirtschaften zu verfolgen. Die USD-Liquidität stieg in der Covid-Periode auf ein Rekordhoch, als die Zentralbanken den Kredithahn massiv öffneten. Seitdem haben sich die Dinge jedoch geändert. Das Comeback der Inflation hat die Zentralbanken zu einer restriktiveren Geldpolitik gezwungen. Sogar die Bank of Japan, die lange Zeit abseits stand, hat diese Woche signalisiert, dass sie von ihrer jahrelangen ultralockeren Politik abrücken könnte, um die über dem Ziel liegende Inflation zu bekämpfen. Dies führt zu einer Verringerung der USD-Liquidität. Unseren Schätzungen zufolge ist sie nun wieder auf dem Stand von 2015, als China den Yuan abwertete. Da die Inflation wahrscheinlich nicht über Nacht verschwinden wird und die Zentralbanken daher gezwungen sein werden, noch eine ganze Weile eine restriktive Haltung einzunehmen, ist zumindest kurzfristig (d. h. im 1. oder sogar 2. Quartal 2023) mit einer weiteren Schrumpfung zu rechnen.

Ein Rückgang der weltweiten USD-Liquidität ist in der Regel eine schlechte Nachricht für alle, vor allem aber für riskante Anlagen. Es ist alles andere als sicher, dass sich die Geschichte noch einmal wiederholt. Wir bezweifeln jedoch, dass die Währungen der Schwellenländer und der MOEs im nächsten Jahr gut abschneiden werden. Ein Rückgang der globalen USD-Liquidität ist auch gleichbedeutend mit einer höheren Devisenvolatilität. Dies ist bereits der Fall. Die jüngste Volatilität des chinesischen Yuan hat beispielsweise zu Wetten geführt, dass China seine Bandbreite ausweiten wird. Die Devisenvolatilität hat auch direkte Auswirkungen auf die allgemeinen wirtschaftlichen Bedingungen und insbesondere auf die Lieferkette. Mit einem derartigen Rückgang des Yen gegenüber dem Dollar (minus 14 % seit dem 1. Januar) ist die Produktion in Japan jetzt tatsächlich billiger als die Produktion in den Vereinigten Staaten, während in der Vergangenheit die Produktion in Japan teurer war als die Produktion in den Vereinigten Staaten. Wenn dies anhält, wird es wahrscheinlich zu einer Verlagerung der Produktionsstätten in die Nähe der Kunden führen.

Die Devisenaussichten für das nächste Jahr sind nicht nur negativ. Tatsächlich gibt es mehrere Anzeichen dafür, dass der Dollar-Index seinen Höchststand erreicht haben könnte - auch wenn er wahrscheinlich den Großteil des Jahres 2023 stark bleiben wird. Seit seinem 10-Jahres-Hoch im Bereich von 114 Ende September folgt der Dollar-Index einem deutlichen Abwärtstrend. Sollte sich der Rückgang fortsetzen, wäre dies eine gute Nachricht für den Beginn des Jahres 2023. Ein starker Dollar ist für die Weltwirtschaft unter dem Strich negativ. Er schlägt sich in den Bilanzen auf der ganzen Welt nieder. Nach Angaben des Internationalen Währungsfonds ist etwa die Hälfte aller grenzüberschreitenden Kredite und internationalen Schuldtitel in US-Dollar denominiert. Die Schwellenländer sind in der Regel am stärksten gefährdet, insbesondere der private Unternehmenssektor, der in der Regel einen hohen Anteil an Dollar-Schulden aufweist. Da die weltweiten Zinssätze steigen, haben sich die finanziellen Bedingungen für viele Länder erheblich verschärft. Ein stärkerer Dollar verschärft diesen Druck noch, vor allem für einige Schwellenländer, die ohnehin schon stark von Schuldenproblemen bedroht sind.

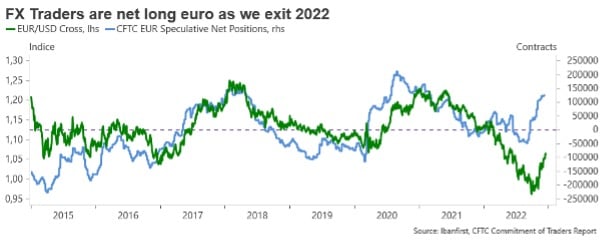

Auch bei der Währung der Eurozone hat sich das Blatt in weniger als drei Monaten drastisch gewendet. Mit Blick auf das Jahr 2022 ist dies positiv zu bewerten. Ende September erreichte der EUR/USD mit 0,95 seinen tiefsten Stand seit 20 Jahren (was natürlich mit dem Höchststand des Dollar-Index übereinstimmt). Jetzt bewegt er sich im Bereich zwischen 1,06 und 1,07. Dies ist nicht völlig überraschend. Wenn die Nettopositionierung im Euro extrem ist - wie in der unten stehenden Grafik zu sehen ist, die die Positionierung der Devisenhändler Ende September zeigt - folgt in der Regel eine starke Erholung. In diesem speziellen Fall wurde sie auch durch die Geldpolitik (eine aggressive Haltung der Europäischen Zentralbank) und besser als erwartete Fundamentaldaten (die Energiekrise in Europa ist nicht so schlimm wie befürchtet) angeheizt. Kurz- und mittelfristig dürfte die positive Stimmung weiterhin überwiegen. Der EUR/USD muss jedoch viel Energie aufbringen, um die Zone von 1,0775, die als Wochenwiderstand dient, zu überwinden. Dies könnte in Ermangelung echter Marktbewegungen in den nächsten zwei Wochen schwierig werden.