Viele KMUs und mittelgroße Unternehmen tätigen in erheblichem Umfang grenzüberschreitende Zahlungen. Sie ignorieren jedoch häufig die verfügbaren Lösungen zur Währungsabsicherung, um ihre Gewinnspannen zu sichern und das Wechselkursrisiko zu neutralisieren. Wir werfen einen Blick auf die Merkmale und Vorteile von Kontrakte über Zahlungen mit dynamischen Devisentermingeschäften im Währungsrisikomanagement.

International tätige Unternehmen sehen sich häufig mit Wechselkursschwankungen konfrontiert. KMUs und mittelständische Unternehmen, die mit Kunden oder Lieferanten im Ausland zu tun haben, können durch Währungsschwankungen in Mitleidenschaft gezogen werden. Die Auswirkungen auf ihre Umsatzspannen können sich als nachteilig erweisen, wenn sie nicht sorgfältig gesteuert werden.

Um das Fremdwährungsrisiko und die daraus resultierende Margenerosion zu mindern, ist es ratsam, eine proaktive Strategie für das Währungsmanagement zu implementieren, vor allem durch Devisenabsicherung. Welche Strategie ein Unternehmen wählt, hängt natürlich von seinem Währungsmarktrisiko und dem Umfang seiner grenzüberschreitenden Zahlungen ab. Zu den gängigen Instrumenten zur Abschwächung der Auswirkungen negativer Devisenentwicklungen gehören Devisenabsicherungskontrakte, wie Zahlungen mit festen Devisentermingeschäften, Zahlungen mit flexiblen Devisentermingeschäften und Zahlungen mit dynamischen Devisentermingeschäften.

Mit einer Zahlung mit Devisentermingeschäft können Unternehmen den An- oder Verkaufskurs eines Währungspaares zu einem bestimmten Zeitpunkt, zwischen zwei festgelegten Daten, für einen bestimmten Betrag festlegen. Eine Zahlung mit flexiblem Devisentermingeschäft ermöglicht es ihnen, entweder den gesamten Betrag oder Teilbeträge zu einem vorher festgelegten Kurs zu einem beliebigen Zeitpunkt vor der Zahlung umzutauschen. Eine Zahlung mit dynamischem Devisentermingeschäft bietet die Vorteile einer regulären Zahlung mit Devisentermingeschäft, bietet aber gleichzeitig die Möglichkeit, von günstigen Entwicklungen auf dem Devisenmarkt zu profitieren. Es gibt ihn in verschiedenen Formen. Welche Arten von Zahlungen mit dynamischen Devisentermingeschäften gibt es also? Und welche Vorteile bieten sie?

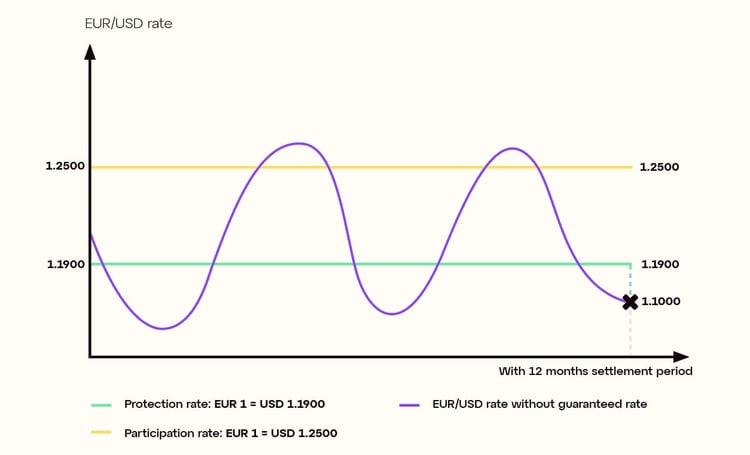

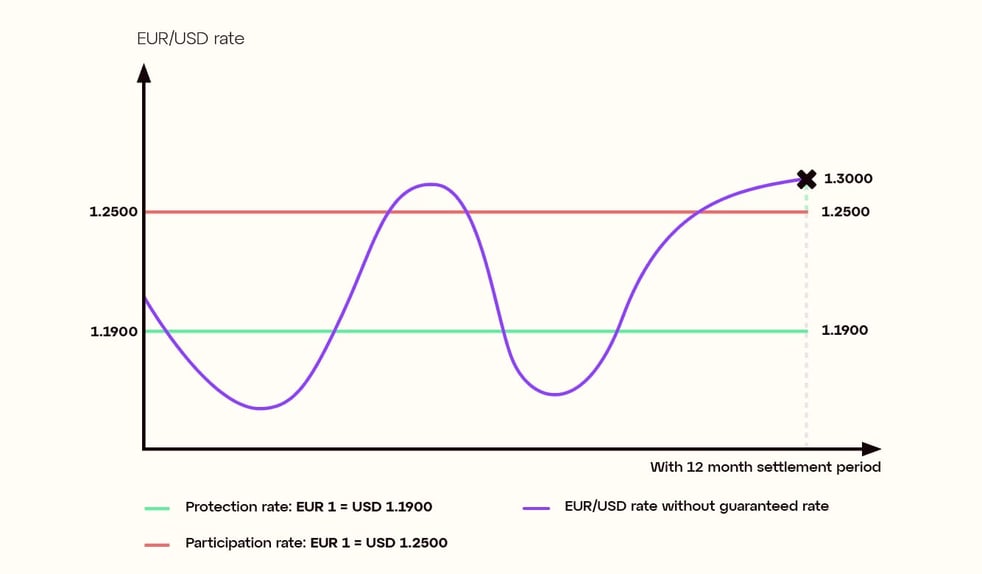

Zahlungen mit dynamischen Devisentermingeschäften mit voller Beteiligung

Wie alle Zahlungen mit dynamischen Devisentermingeschäften sichern auch die Zahlungen mit dynamischen Devisentermingeschäften mit voller Gewinnbeteiligung die Umsatzspanne eines Unternehmens durch die Festlegung eines im Voraus festgelegten Wechselkurses oder "protection rate". Dadurch kann dieses Unternehmen eine künftige Zahlung in Fremdwährung leisten, ohne nachteilige Schwankungen befürchten zu müssen. "Vollständige Teilnahme" bedeutet, dass der Vertragspartner den im Voraus vereinbarten Kurs oder einen besseren Marktkurs erst bei Fälligkeit des Vertrags in Anspruch nehmen kann. Es fällt jedoch eine Einrichtungsgebühr an.

Zusammengefasst: Ein Unternehmen kann

- seine Gewinnspannen durch einen garantierten Wechselkurs zu schützen.

- von einer günstigen Wechselkursschwankung am Abrechnungstag profitieren.

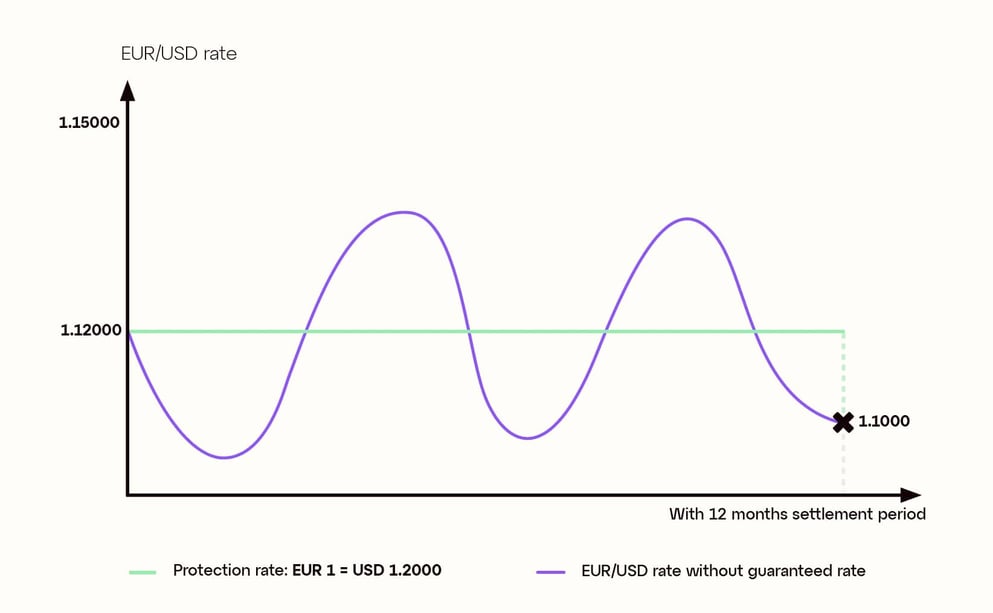

Beispiel:

Ein kleines europäisches Unternehmen namens Sirocco bestellt Waren im Wert von 120.000 $ (USD), die es in 12 Monaten bezahlen wird. Zum Zeitpunkt der Bestellung beträgt der Wechselkurs (der oft als Kassakurs oder Referenzkurs bezeichnet wird) 1 EUR = 1,2000 USD.

Mit Hilfe einer Zahlung mit dynamischem Devisentermingeschäft kann Sirocco den heutigen Wechselkurs und den Gegenwert für die künftige Rechnung garantieren. Durch die Wahl eines Kontrakt über Zahlung mit dynamischem Devisentermingeschäft mit voller Beteiligung haben sie außerdem die Möglichkeit, am Zahlungstermin je nach Marktbedingungen Dollar zu einem günstigeren Kurs zu kaufen.

Zum Zeitpunkt der Zahlung gibt es zwei mögliche Szenarien:

Szenario 1

Der EUR/USD-Referenzkurs ist ungünstiger als der garantierte Schutzsatz und liegt beiEUR 1 = USD 1,1000. Sirocco entscheidet sich daher für den garantierten Sicherheitskurs von

1 EUR = 1,2000 USD und kauft 120.000 USD für einen Gegenwert von 100.000 €, um seine Rechnung zu begleichen.

Szenario 2

Der EUR/USD-Referenzkurs ist günstiger als der garantierte Schutzsatz und liegt beiEUR 1 = USD 1,3000. Sirocco entscheidet sich daher für den Referenzkurs von 1 EUR = 1,3000 USD und kauft 120.000 USD für einen Gegenwert von 92.308 €, um seine Rechnung zu begleichen.

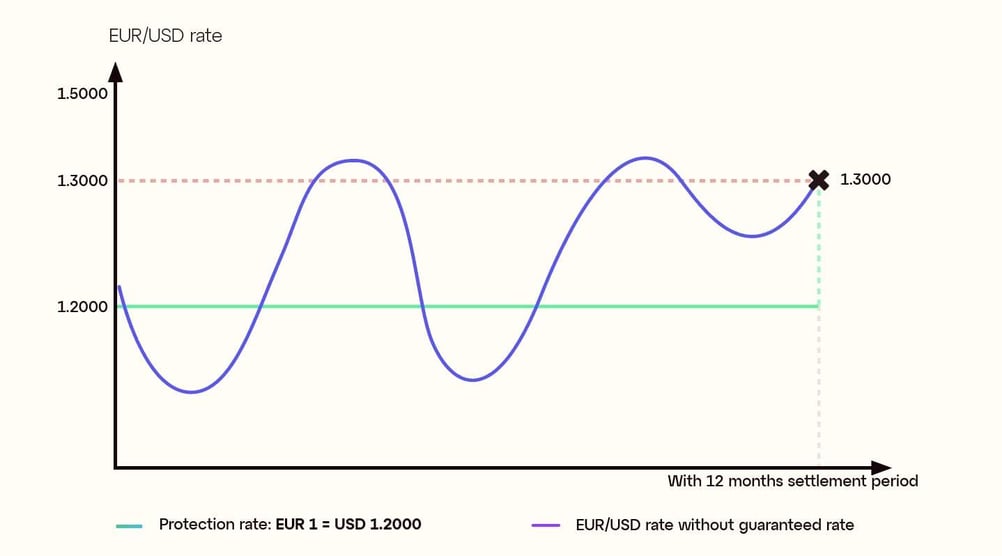

Zahlungen mit dynamischen Devisentermingeschäften mit teilweiser Beteiligung

Wie bei Zahlungen mit dynamischen Devisentermingeschäften mit voller Partizipation können Unternehmen bei dieser Option von einem günstigeren Marktzins zum Zeitpunkt der Zahlung profitieren. Allerdings gilt dies nur für einen vorher festgelegten Prozentsatz der Zahlungen mit Devisentermingeschäften. Zahlungen mit dynamischen Devisentermingeschäften mit teilweiser Partizipation zielen ebenfalls darauf ab, die Umsatzspanne eines Unternehmens zu sichern, indem ein garantierter Schutzsatz festgelegt wird, der gegen negative Entwicklungen auf dem Devisenmarkt schützt. Im Gegensatz zu Zahlungen mit dynamischen Devisentermingeschäften mit voller Partizipation ist hier jedoch keine Einrichtungsgebühr erforderlich.

Zusammengefasst: Ein Unternehmen kann

- seine Gewinnspannen durch einen garantierten Wechselkurs, der etwas unter dem ursprünglichen Kassakurs liegt, für einen Teil seiner künftigen Zahlungen zu schützen.

- für den verbleibenden Prozentsatz ihrer künftigen Zahlung von einer günstigen Wechselkursschwankung am Erfüllungstag profitieren.

- die Anlaufkosten eines dynamischen Vorwärtsschritts mit voller Beteiligung zu vermeiden.

Beispiel:

Ein europäisches mittelständisches Unternehmen namens Khamsin bestellt Waren im Wert von 120.000 $ (USD), die es in 12 Monaten bezahlen wird. Zum Zeitpunkt der Bestellung beträgt der Wechselkurs 1 EUR = 1,2000 USD.

Durch den Abschluss einer Zahlung mit dynamischem Devisentermingeschäft mit teilweiser Beteiligung kann sich Khamsin für einen Teil der künftigen Zahlung einen Mindestwechselkurs von 1 EUR = 1,1800 USD sichern. Das Unternehmen behält außerdem die Möglichkeit, den verbleibenden Anteil seiner zukünftigen Dollars zu einem besseren Kurs zu kaufen, je nach den Bedingungen am Devisenmarkt bei Fälligkeit.

Zum Zeitpunkt der Zahlung gibt es zwei mögliche Szenarien:

Szenario 1

Der EUR/USD-Referenzkurs ist ungünstiger als der garantierte Schutzsatz und liegt bei1 EUR = 1,1000 USD. Khamsin entscheidet sich für den garantierten Sicherheitskurs von

1 EUR = 1,1800 USD und kauft 120.000 USD für einen Gegenwert von 101.695 €, um seine Rechnung zu begleichen.

Szenario 2

Der EUR/USD-Referenzkurs ist günstiger als der garantierte Schutzsatz und liegt bei1 EUR = 1,3000 USD. Khamsin kann daher von diesem verbesserten Kurs profitieren, allerdings nur für einen vorher festgelegten Prozentsatz des Nennwerts bei der Einrichtung. In diesem Fall sind es 50%.

Im Einklang mit den vereinbarten Bedingungen tut Khamsin Folgendes:

Sie kauft 50 % ihrer Dollar (USD) zum günstigeren Wechselkurs von 1 EUR = 1,3000 USD. Es werden also 60.000 Dollar für einen Gegenwert von 46.154 Euro gekauft.

Sie kauft die restlichen 50 % zum garantierten Schutzsatz von 1 EUR = 1,1800 USD. Für einen Gegenwert von 50.847 € werden also weitere 60.000 $ gekauft.

Insgesamt hat Khamsin zur Begleichung seiner Rechnung von 120.000 USD 97.001 EUR gezahlt. Der durchschnittliche Ankaufskurs für die gesamte Umrechnung beläuft sich auf 1 EUR = 1,2400 USD.

Zahlungen mit dynamischen Devisentermingeschäften mit gedeckelter Beteiligung

Wie bei allen Zahlungen mit dynamischen Devisentermingeschäften geht es auch hier darum, bei Fälligkeit des Kontrakts von einem günstigeren Wechselkurs zu profitieren. Bei Zahlungen mit dynamischen Devisentermingeschäften mit Cap-Partizipation kann ein Unternehmen seine Umsatzmargen wiederum durch einen garantierten Schutzsatz absichern. Die Möglichkeit, von vorteilhaften Schwankungen des Devisenmarktes zu profitieren, ist jedoch auf einen begrenzten Wechselkurs zum Zeitpunkt der Zahlung beschränkt. Dieser wird als Partizipationsrate bezeichnet.

Zusammengefasst: Ein Unternehmen kann

- seine Gewinnspannen durch einen garantierten Wechselkurs zu schützen, der leicht unter dem ursprünglichen Kassakurs liegt.

- von einer günstigen Wechselkursschwankung am Abrechnungstag profitieren, allerdings nur bis zu einem im Voraus festgelegten Wechselkurs, dem so genannten Partizipationskurs.

- die Anlaufkosten eines dynamischen Vorwärtsschritts mit voller Beteiligung zu vermeiden.

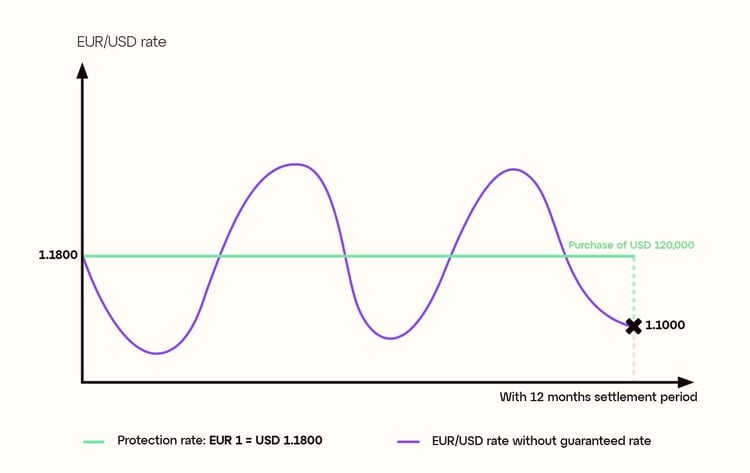

Beispiel:

Ein in der EU ansässiges KMU namens Bora bestellt Waren im Wert von 120.000 USD, die es in 12 Monaten bezahlen wird. Zum Zeitpunkt der Bestellung beträgt der Wechselkurs 1 EUR = 1,2000 USD.

Durch den Abschluss einer Zahlung mit dynamischem Devisentermingeschäft mit begrenzter Partizipation kann die Bora für ihre Rechnung einen Schutzkurs von 1 EUR = 1,1900 USD garantieren. Die Entscheidung für diese Art von Zahlungen mit dynamischen Devisentermingeschäften bedeutet, dass das Unternehmen von einer günstigen Entwicklung des Devisenmarktes bis zu einem bestimmten Wechselkurs, dem Partizipationskurs, profitieren kann, aber nicht darüber hinaus. Das Ergebnis hängt von den Bedingungen am Devisenmarkt bei Fälligkeit ab.

Zum Zeitpunkt der Zahlung gibt es drei mögliche Szenarien:

Szenario 1

Der EUR/USD-Referenzkurs ist ungünstiger als der garantierte Schutzsatz und liegt bei1 EUR = 1,1000 USD. Bora nutzt daher den garantierten Schutzkurs von

1 EUR = 1,1900 USD und kauft 120.000 USD für 100.840 €, um ihre Rechnung zu begleichen.

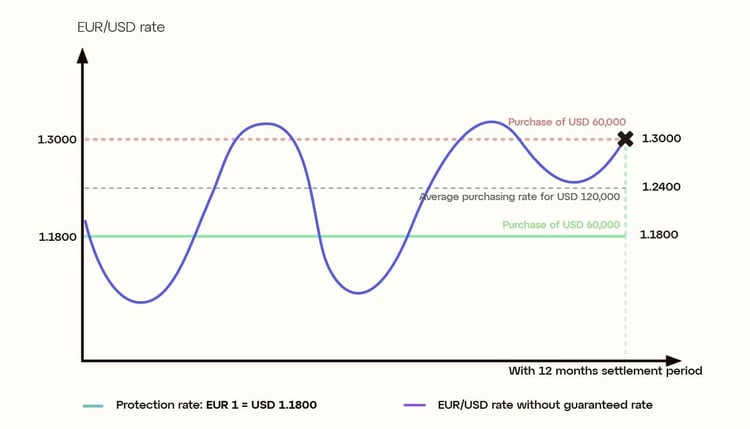

Szenario 2

Der EUR/USD-Referenzkurs liegt zwischen dem Schutzkurs und dem Partizipationskurs, bei 1 EUR = 1,2200 USD. Bora nutzt daher den Referenzkurs und kauft 120.000 USD für 98.361 EUR, um seine Rechnung zu begleichen.

Szenario 3

Der EUR/USD-Referenzkurs ist höher als der Partizipationskurs von 1 EUR = 1,3000 USD. Bora kann daher den Referenzkurs nicht in Anspruch nehmen und profitiert stattdessen nur bis zum Partizipationskurs von 1 EUR = 1,2500 USD von den günstigen Wechselkursschwankungen. Bora kauft 120.000 USD für 96.000 €, um seine Rechnung zu begleichen.

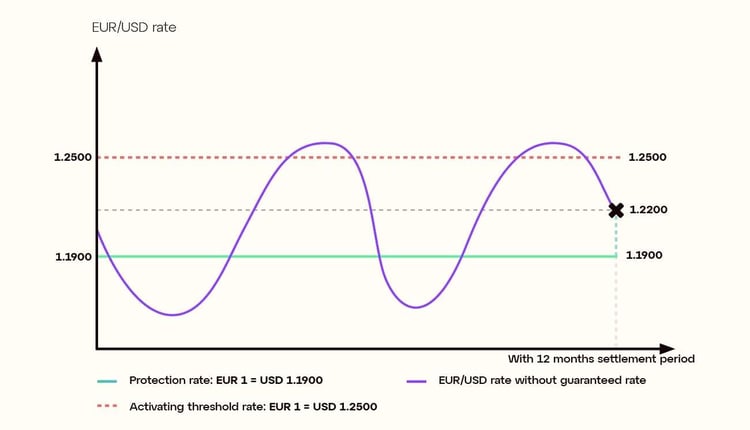

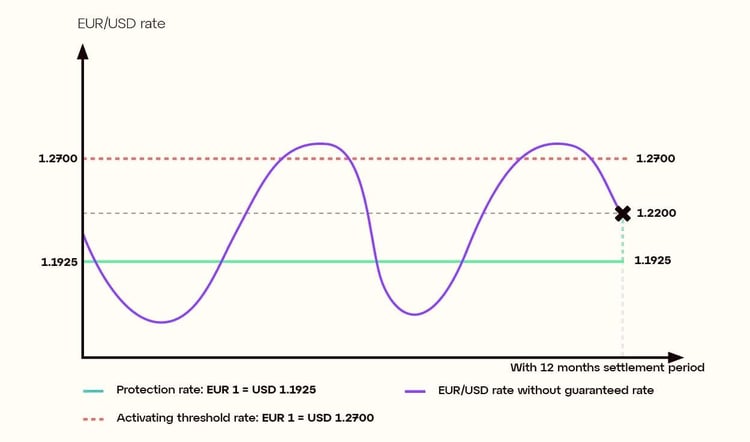

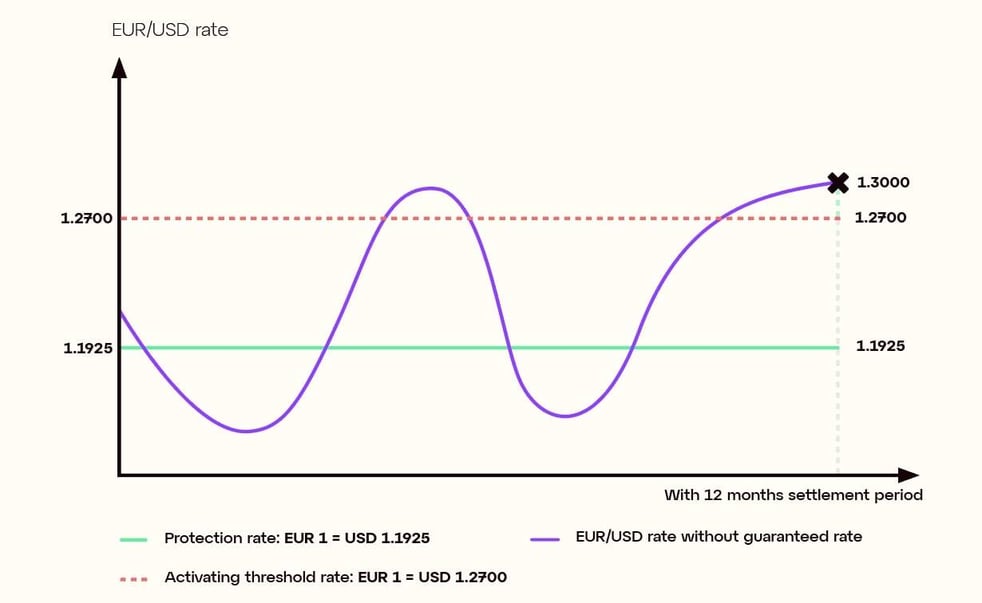

Zahlungen mit dynamischen Devisentermingeschäften mit aktivierender Beteiligung

Zahlungen mit dynamischen Devisentermingeschäften mit aktivierender Überschussbeteiligung ähneln den Verträgen mit begrenzter Überschussbeteiligung, aber es steht etwas mehr auf dem Spiel. Auch bei dieser Art von Verträgen schützt ein Unternehmen seine Verkaufsmargen durch einen garantierten Schutzsatz. Die Möglichkeit, von günstigen Wechselkursschwankungen zu profitieren, ist jedoch auf einen begrenzten Wechselkurs zum Zeitpunkt der Auszahlung, den so genannten aktivierenden Schwellenwert, beschränkt. Hier gibt es einen wichtigen Unterschied. Übersteigt der Referenzkurs bei Fälligkeit den aktivierenden Schwellenwert, ist das Unternehmen verpflichtet, nur den garantierten Schutzsatz in Anspruch zu nehmen.

Zusammengefasst: Ein Unternehmen kann

- seine Gewinnspannen durch einen garantierten Wechselkurs zu schützen, der leicht unter dem ursprünglichen Kassakurs liegt.

- von einer günstigen Wechselkursschwankung am Abrechnungstag profitieren, allerdings nur bis zu einem vorher festgelegten Wechselkurs, der als Aktivierungsschwelle bezeichnet wird.

- die Anlaufkosten eines dynamischen Vorwärtsschritts mit voller Beteiligung zu vermeiden.

Beispiel

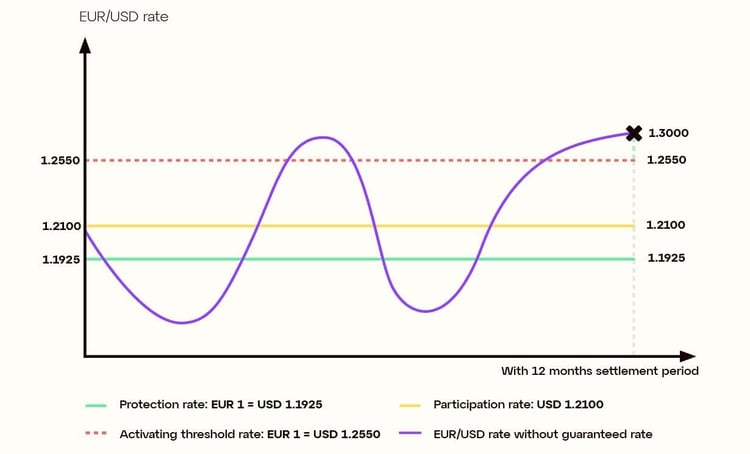

Ein mittelgroßes europäisches Unternehmen namens Mistral bestellt Waren im Wert von 120.000 Dollar (USD), die es in 12 Monaten bezahlen wird. Zum Zeitpunkt der Bestellung beträgt der Wechselkurs 1 EUR = 1,2000 USD.

Durch einen Kontrakt über Zahlung mit dynamischem Devisentermingeschäft mit aktivierender Beteiligung ist Mistral in der Lage, einen Schutzkurs von 1 EUR = 1,1925 USD für die Bezahlung seiner Rechnung zu garantieren. Die Wahl eines solchen Zahlungen mit dynamischen Devisentermingeschäften bedeutet, dass das Unternehmen von einer günstigen Entwicklung des Devisenmarktes bis zu einem bestimmten Wechselkurs, der so genannten Aktivierungsschwelle, profitieren kann. Liegt der Referenzkurs bei Fälligkeit des Vertrags jedoch darüber, muss Mistral den garantierten Schutzkurs akzeptieren.

Zum Zeitpunkt der Zahlung gibt es drei mögliche Szenarien:

Szenario 1

Der EUR/USD-Referenzkurs ist ungünstiger als der garantierte Schutzsatz und liegt bei1 EUR = 1,1000 USD. Mistral nutzt daher den garantierten Sicherheitskurs von

1 EUR = 1,1925 USD und kauft 120.000 USD für 100.629 €, um seine Rechnung zu begleichen.

Szenario 2

Der EUR/USD-Referenzkurs liegt zwischen dem Schutzkurs und der Aktivierungsschwelle, nämlich bei 1 EUR = 1,2200 USD. Mistral nutzt daher den Referenzkurs und kauft 120.000 USD für 98.361 EUR, um seine Rechnung zu begleichen.

Szenario 3

Der EUR/USD-Referenzkurs liegt über der Aktivierungsschwelle von 1 EUR = 1,3000 USD. Mistral kann daher den Referenzsatz nicht in Anspruch nehmen und nutzt stattdessen den garantierten Schutzsatz von 1 EUR = 1,1925 USD. Mistral kauft 120.000 USD für 100.629 €, um seine Rechnung zu begleichen.

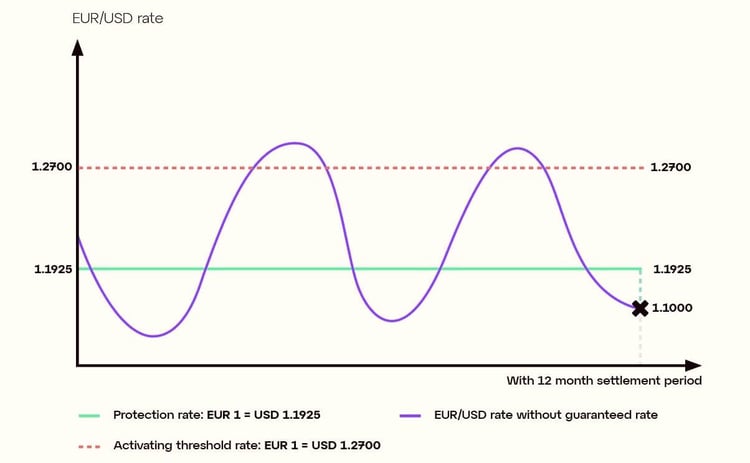

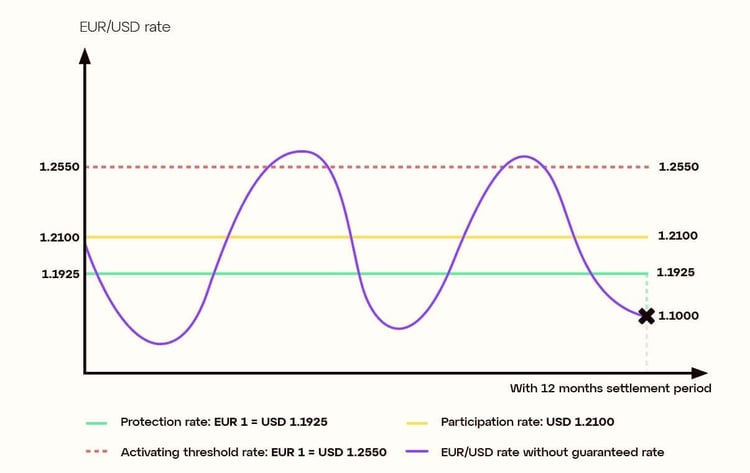

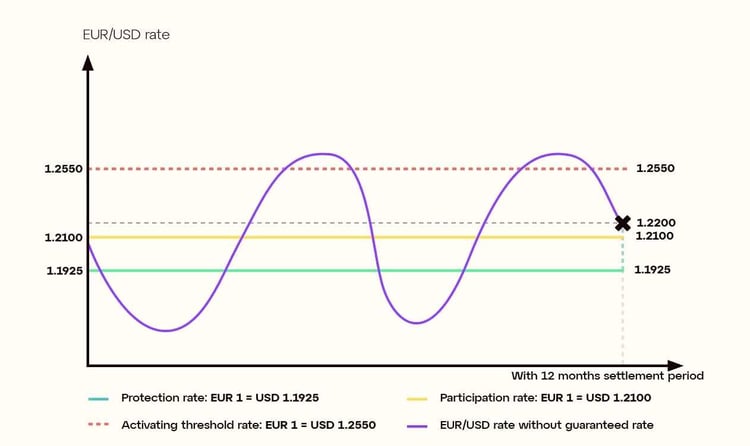

Zahlungen mit dynamischen Devisentermingeschäften mit gedeckelter aktivierender Beteiligung

Zahlungen mit dynamischen Devisentermingeschäften mit begrenzter aktiver Beteiligung unterscheiden sich geringfügig von den beiden vorangegangenen Verträgen. Wie bei anderen Zahlungen mit dynamischen Devisentermingeschäften kann ein Unternehmen sie nutzen, um seine Verkaufsspannen mit einem garantierten Schutzsatz zu schützen. Die Möglichkeit, von günstigen Wechselkursschwankungen zu profitieren, ist auf einen begrenzten Wechselkurs am Zahlungstermin, die sogenannte Aktivierungsschwelle, beschränkt. Außerdem wird eine Partizipationsrate festgelegt, die oberhalb des garantierten Schutzsatzes und unterhalb der Aktivierungsschwelle liegt. Während das Unternehmen bei Fälligkeit von einem Referenzsatz profitieren kann, der bis zur Aktivierungsschwelle ansteigt, muss es den Partizipationssatz in Anspruch nehmen, wenn diese Schwelle überschritten wird.

Zusammengefasst: Ein Unternehmen kann

- seine Gewinnspannen durch einen garantierten Wechselkurs zu schützen, der leicht unter dem ursprünglichen Kassakurs liegt.

- von einer günstigen Wechselkursschwankung am Abrechnungstag profitieren, allerdings nur bis zu einem vorher festgelegten Wechselkurs, der als Aktivierungsschwelle bezeichnet wird. Wird dieser Schwellenwert überschritten, wird stattdessen ein vorher festgelegter Beteiligungssatz in Anspruch genommen.

- die Anlaufkosten eines dynamischen Vorwärtsschritts mit voller Beteiligung zu vermeiden.

Beispiel:

Ein europäisches Mid-Cap-Unternehmen namens Pampero bestellt Waren im Wert von 120.000 $ (USD), die es in 12 Monaten bezahlen wird. Zum Zeitpunkt der Bestellung beträgt der Wechselkurs 1 EUR = 1,2000 USD.

Durch den Einsatz eines Kontrakt über Zahlung mit dynamischem Devisentermingeschäft mit gedeckelter aktivierender Partizipation kann Pampero von einem garantierten Schutzkurs von 1 EUR = 1,1925 USD für seine Rechnung profitieren. Die Entscheidung für diese Zahlungen mit dynamischen Devisentermingeschäften ermöglicht es dem Unternehmen, von einer günstigen Entwicklung des Devisenmarktes bis zu einem bestimmten Wechselkurs, der sogenannten Aktivierungsschwelle, zu profitieren. Liegt der Referenzkurs bei Fälligkeit des Vertrages jedoch darüber, muss Pampero stattdessen den Partizipationskurs akzeptieren. Dieser liegt jedoch über der Absicherung, da beide Sätze bei Vertragsabschluss festgelegt werden.

Zum Zeitpunkt der Zahlung gibt es drei mögliche Szenarien:

Szenario 1

Der EUR/USD-Referenzkurs ist ungünstiger als der garantierte Schutzsatz und liegt bei1 EUR = 1,1000 USD. Pampero nutzt daher den garantierten Sicherheitskurs von

1 EUR = USD = 1,1925 und kauft 120.000 USD für 100.629 €, um seine Rechnung zu begleichen.

Szenario 2

Der EUR/USD-Referenzkurs liegt zwischen dem Schutzkurs und der Aktivierungsschwelle bei 1 EUR = 1,2200 USD. Pampero nutzt daher den Referenzkurs und kauft 120.000 USD für 98.361 EUR, um seine Rechnung zu begleichen.

Szenario 3

Der EUR/USD-Referenzkurs liegt über der Aktivierungsschwelle von 1 EUR = 1,3000 USD. Pampero kann daher den höheren Kurs nicht in Anspruch nehmen und profitiert stattdessen nur vom Partizipationskurs, der bei 1 EUR = 1,2100 USD liegt. Pampero kauft 120.000 USD für 99.174 €, um seine Rechnung zu begleichen.

Zahlungen mit Devisentermingeschäften dienen der Neutralisierung des Wechselkursrisikos, das für Unternehmen, die regelmäßig Zahlungen in Fremdwährungen leisten, eine große Herausforderung darstellt. Die Volatilität der Devisenmärkte kann sich negativ auf die Umsatzmargen auswirken, so dass Zahlung mit Devisentermingeschäft für Unternehmen in dieser Situation eine interessante Option darstellen. Zahlungen mit dynamischen Devisentermingeschäften eliminieren das Risiko und ermöglichen es Unternehmen, von potenziell vorteilhaften Währungsschwankungen zu profitieren, aber es gibt sie in vielen Formen.

Zahlungen mit dynamischen Devisentermingeschäften mit voller Partizipation garantieren einen zukünftigen Wechselkurs, der entweder über dem Kassakurs liegt oder diesem entspricht, aber sie sind mit einer Einrichtungsgebühr verbunden. Bei Zahlungen mit dynamischen Devisentermingeschäften mit teilweiser Partizipation entfällt diese Gebühr, aber die Vorteile günstiger Wechselkursentwicklungen beschränken sich auf einen Teil der künftigen Zahlung. Zahlungen mit dynamischen Devisentermingeschäften mit begrenzter, aktivierender oder begrenzter aktivierender Beteiligung begrenzen den Betrag, den der Vertragspartner aufgrund der Volatilität des Devisenmarktes gewinnen oder verlieren kann, wobei das Risiko unterschiedlich hoch ist.

Welchen Kontrakt über Zahlung mit Devisentermingeschäft Ihr Unternehmen wählt, hängt vom Volumen Ihrer Zahlungen in mehreren Währungen und der Volatilität der Währungspaare ab, an die Sie gewöhnt sind. Aber alle KMU und Midcaps, die grenzüberschreitende Zahlungen tätigen, sollten eine proaktive Währungsabsicherungsstrategie in Betracht ziehen. Die Vernachlässigung des Währungsrisikos ist für jedes Unternehmen, das seine Gewinnspannen schützen will, ein großes Versäumnis. Die Stärke von Zahlungen mit dynamischen Devisentermingeschäften liegt darin, dass sie über den reinen Risikoschutz hinausgehen und die Möglichkeit bieten, die Volatilität des Devisenmarktes zu nutzen und davon zu profitieren.