We weten er alles van. Internationale betalingen kunnen ingewikkeld zijn. Er is zoveel jargon rond deze betalingen en er zijn een heleboel processen die u moet begrijpen. Maar hoe vervelend ze ook zijn, ze zijn voor veel bedrijven onvermijdelijk. En hoe beter u het reilen en zeilen van internationale betalingen begrijpt, hoe groter de kans dat u uw bedrijf tijd en geld kunt besparen.

Daar zorgen wij voor. In dit artikel leggen we de belangrijkste internationale betalingssystemen uit die in Europa en daarbuiten worden gebruikt, evenals hoe u deze systemen gebruikt, hoe snel ze zijn en hoeveel ze kosten.

Wat zijn de belangrijkste internationale betalingssystemen die in Europa worden gebruikt?

Laten we beginnen met de basis en de verschillende systemen die u in Europa zou kunnen gebruiken om een betaling uit te voeren naast elkaar leggen: SWIFT en SEPA.

SWIFT (Society for Worldwide Interbank Financial Telecommunication) is het oudste internationale financiële overdrachtssysteem ter wereld en dateert uit de jaren zeventig. Het wordt gebruikt door meer dan 11.000 instellingen in 200 landen. Ter vergelijking: bijna de helft (40%) van alle internationale overschrijvingen maakt gebruik van het SWIFT-netwerk.

SEPA (Single Euro Payment Area) daarentegen is een Europees betalingsnetwerk. SEPA is sinds 2014 volledig geïmplementeerd en wordt momenteel gebruikt door 38 Europese landen, waaronder een aantal landen buiten de eurozone of de Europese Unie, zoals IJsland, Zwitserland en het VK.

Maar hoe verschillen deze twee systemen als het gaat om internationale betalingen? En welk systeem past het beste bij uw bedrijf? Lees verder om hier achter te komen.

Wat is het verschil tussen SWIFT en SEPA?

Het belangrijkste verschil tussen SWIFT en SEPA is dat met het eerste systeem transacties in verschillende valuta's kunnen worden gemaakt, terwijl SEPA daarentegen beperkt is tot bankrekeningen in euro's.

Bijvoorbeeld: hoewel u met SEPA een betaling van een Duitse rekening naar een Spaanse rekening zou kunnen overmaken, zou u SWIFT nodig hebben om een betaling van dezelfde Duitse rekening naar een Japanse begunstigde over te maken.

Bovendien zijn grensoverschrijdende SEPA-betalingen doorgaans sneller en goedkoper dan hun SWIFT-tegenhangers. Het is echter mogelijk dat de betaler of begunstigde valutawisselkosten moet betalen voor betalingen buiten de eurozone, zoals betalingen die beginnen of eindigen in het VK.

Welke informatie heeft u nodig om internationale betalingen te doen

Laten we de praktische zaken bespreken. Naast informatie over de rekeningnamen van de betaler en de begunstigde kunnen de volgende nummers of codes nodig zijn voor internationale betalingen:

- IBAN (International Bank Account Number)

- SWIFT-code of BIC (Business Identifier Code).

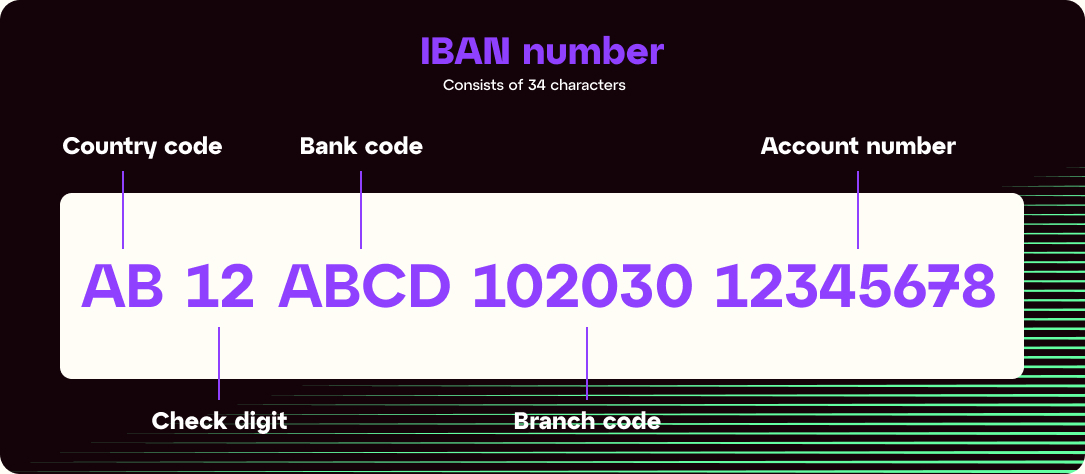

Eenvoudig gezegd wordt de IBAN gebruikt om een individuele bankrekening te identificeren. Klik hier als u geïnteresseerd bent in de technische specificaties van de IBAN-indeling van elk deelnemend land.)

U kunt een IBAN-nummer verifiëren met behulp van een online IBAN-controletool voordat u een internationale betaling start.

Voorbeeld van een IBAN-nummer

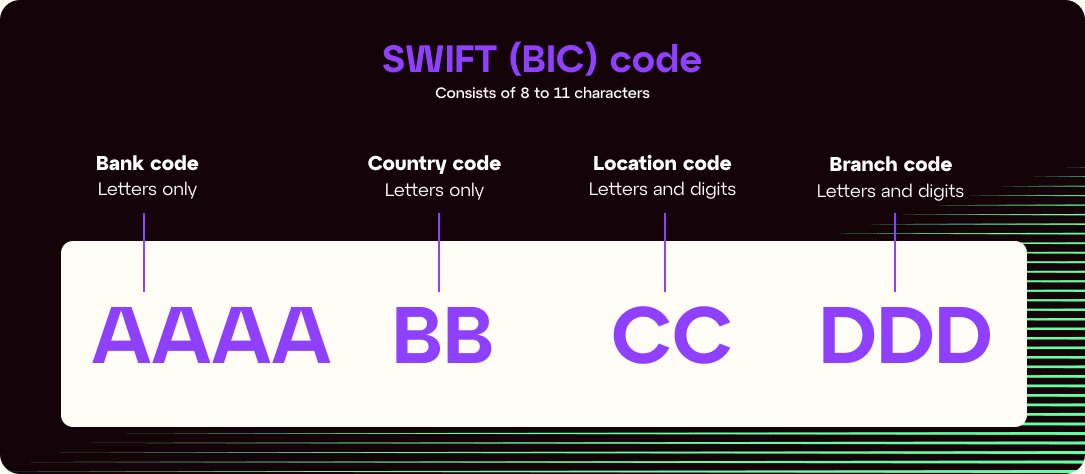

In tegenstelling tot IBAN wordt de SWIFT/BIC-code gebruikt om een financiële instelling te identificeren, in plaats van een individuele bankrekening. BIC-codes bevatten 11 alfanumerieke cijfers om de bank-, locatie-, land- en filiaalcode weer te geven.

Elke financiële instelling in het SWIFT-netwerk krijgt een unieke code toegewezen: een Business Identifier Code, of BIC.

SWIFT en BIC worden vaak door elkaar gebruikt, maar in de praktijk is SWIFT de uitgevende organisatie die het gebruik van BIC's controleert. U kunt hier klikken om de volledige lijst te bekijken met BIC's die momenteel over de hele wereld in gebruik zijn.

Voorbeeld van een SWIFT/BIC-code

Wanneer worden IBAN-nummers en SWIFT/BIC-codes gebruikt?

IBAN-nummers zijn oorspronkelijk ontworpen om te worden gebruikt voor betalingen in de eurozone, maar worden nu vereist of aanbevolen door meer dan 70 landen over de hele wereld. U kunt de lijst met landen bekijken waar IBAN-nummers verplicht zijn door hier te klikken.

SWIFT/BIC-codes worden gebruikt voor wereldwijde betalingen via het netwerk waar meer dan 200 landen aan deelnemen. SWIFT-codes worden echter niet gebruikt door China, Rusland, Noord-Korea, Iran, Syrië, Cuba en Oekraïne. U kunt de lijst met SWIFT-landen vinden door hier te klikken.

Vanaf 2016 is voor SEPA-betalingen geen SWIFT/BIC-code meer vereist. Alle SEPA-overdrachten vereisen echter wel een IBAN-nummer.

Hoe lang duren internationale betalingen met SWIFT?

In de meeste gevallen neemt de verwerking van SWIFT-betalingen twee tot vijf werkdagen in beslag. Drie factoren kunnen echter van invloed zijn op de timing van grensoverschrijdende betalingen met SWIFT. Deze zijn als volgt:

- Antifraude- en antiwitwasprocedures die worden uitgevoerd voordat een betaling op de rekening van de ontvanger wordt bijgeschreven

- Of er al dan niet een intermediaire bank of netwerk bij betrokken is, wat het geval is wanneer er geen directe relatie is tussen de banken van de betaler en de begunstigde

- Bankwerkdagen, feestdagen, tijdzones en individuele bankprocessen en -procedures.

SWIFT heeft onlangs een nieuw initiatief gelanceerd, de 'SWIFT Global Payments Innovation' (GPI), met als doel de snelheid, transparantie en traceerbaarheid van internationale betalingen te verbeteren. Instellingen die zich bij de GPI aansluiten, gaan akkoord met een nieuwe reeks regels voor transparantie van kosten, volledige tracking van betalingen, bevestiging van bijschrijving op de rekening van de ontvanger en consistentie van gegevensbestanden. Deze nieuwe technologie maakt realtime tracking van grensoverschrijdende betalingen mogelijk, waardoor internationale betalingen net zo eenvoudig worden als lokale betalingen.

Hoe lang duren internationale betalingen met SEPA?

Over het algemeen is SEPA het snelste systeem voor internationale betalingen binnen de deelnemende landen. Er zijn echter een paar verschillende soorten SEPA waarvan u op de hoogte moet zijn.

Typische grensoverschrijdende betalingen met SEPA duren maximaal één werkdag, waardoor ze aanzienlijk sneller zijn dan SWIFT-betalingen. SEPA biedt echter een betalingsoptie die nog sneller is: Instant Credit, dat binnen enkele seconden wordt verwerkt, zelfs op feestdagen en in het weekend. SEPA biedt ook B2B Direct Debit, waarvan de verwerking tot drie werkdagen kan duren.

Hoeveel kosten internationale betalingen? SWIFT vs. SEPA

De kosten die gepaard gaan met internationale betalingen zijn notoir gecompliceerd, deels omdat er doorgaans meerdere banken en instellingen bij het proces betrokken zijn. En hoewel de kosten vaak in rekening worden gebracht door de instelling die de transactie initieert, worden ze niet noodzakelijkerwijs gedekt door de betaler.

Inzicht in de verschillende opties en kosten is essentieel voor bedrijven om de kosten beter te begrijpen die gepaard gaan met het uitvoeren van internationale B2B-betalingen.

Er zijn drie mogelijke opties die bepalen wie de kosten van een internationale betaling draagt. Dit zijn SHA, BEN en OUR.

SHA

SHA staat voor 'shared' (gedeeld), omdat voor elke transactie de kosten worden gedeeld tussen de begunstigde en de uitgever van de betaling. De kosten van de uitgevende bank worden gedragen door de partij die het geld verzendt, terwijl de kosten van de intermediaire en begunstigde banken worden afgetrokken van het verzonden bedrag en worden gedragen door de begunstigde. Hoe meer instellingen erbij betrokken zijn, hoe hoger de kosten zullen zijn. Dit systeem wordt gebruikt voor ongeveer 60% van markttransacties.

BEN

Dit staat voor 'beneficiary' (begunstigde); de transactiekosten voor deze optie worden gefactureerd naar de begunstigde van de betaling als een inhouding op het verzonden bedrag. Dit systeem komt minder vaak voor en betreft slechts 10% van de markttransacties.

OUR

De uitgever van de betaling kiest ervoor om alle kosten te dekken. Dit zorgt ervoor dat de begunstigde de volledige betaling ontvangt. Dit model vertegenwoordigt ongeveer 30% van markttransacties.

Over het algemeen variëren de kosten voor internationale SWIFT-betalingen tussen € 15 en € 50. Indien van toepassing worden bovenop deze kosten valutawisselkosten in rekening gebracht en deze kunnen oplopen van 3% tot 5% van het bedrag van de betaling.

SEPA-overdrachtskosten zijn minimaal, als ze al in rekening worden gebracht, en er worden meestal geen bankkosten in rekening gebracht bij een SEPA-overdracht. Sommige banken zullen echter een vergoeding in rekening brengen om een SEPA-overdracht te ontvangen. Er worden nooit valutawisselkosten in rekening gebracht bij SEPA-overdrachten, want ze worden alleen gebruikt tussen rekeningen in euro's. Hierdoor zijn SEPA-overdrachten de snelste en voordeligste manier om internationale betalingen uit te voeren.

Uw vertrouwde partner voor internationale betalingenw

Door de verschillende interne betalingssystemen onder de knie te krijgen, kunt u tijd en geld besparen voor uw bedrijf en zodoende een voorsprong krijgen op uw concurrenten. Als u op zoek bent naar een partner om u hiermee te helpen, dan bent u bij iBanFirst op het juiste adres.

iBanFirst is een volledig gecertificeerde en gereguleerde Payment Service Provider (PSP) in Europa en het VK. We zijn ook aangesloten bij SWIFT en zijn SEPA-gecertificeerd, wat betekent dat we veilig en efficiënt internationale en binnenlandse financiële transacties kunnen faciliteren in overeenstemming met industriële normen en regelingen.

Als u dus klaar bent om uw grensoverschrijdende betalingsprocessen te optimaliseren, neem dan vandaag nog contact op met onze experts en ontdek hoe iBanFirst u kan helpen om gemakkelijk uw internationale transacties te beheren.